¿Quién está ganando en el "juego de la gallina" de los aranceles?

Calendario de resultados empresariales del 17 al 23 de julio de 2025

Jueves: Abbot Laboratories, PepsiCo, Taiwan Semiconductor Manufacturing, Netflix, Novartis, US Bancorp., Marsh & McLennan y Snap-On.

Viernes: 3M, American Express, SLB y Charles Schwab.

Lunes: Verizon, Domino’s Pizza, Steel Dynamics y NXP Semiconductors.

Martes: GE Aerospace, Coca-Cola, General Motors, Philip Morris International, Intuitive Surgical, Texas Instruments, SAP, Lockheed Martin, Chubb Ltd, Sherwin-Williams, Northrop Grumman y Baker Hughes.

Miércoles: Tesla, Alphabet, AT&T, CME Group, Thermo Fisher Scientific, GE Vernova, IBM, QuantumScape y ServiceNow.

Índices bursátiles mundiales

Evolución de los índices bursátiles estadounidenses

El Nasdaq 100 +1,01% acumulado mensual y +9,02% acumulado anual.

El Dow Jones Industrial Average -0,16% acumulado mensual y +3,48% acumulado anual.

El NYSE +0,28% acumulado mensual y +7,27% acumulado anual.

El S&P 500 +0,95% acumulado mensual y +6,50% acumulado anual.

El S&P 500 ha subido un +0,01% en la última semana, con 8 de los 11 sectores al alza en el mes. La versión igualmente ponderada del S&P 500 ha bajado un -1,10% en la última semana y ha subido un +4,32% en lo que va de año.

El sector de tecnologías de la información del S&P 500 es el líder en lo que va de mes, con un aumento intermensual del +2,92% y una subida interanual del +10,85%, mientras que el sector de servicios de comunicación es el más débil, con una caída del -1,72% en el mes y un aumento del +8,72% en lo que va de año.

Durante la semana pasada, el sector de tecnologías de la información fue el que mejor se comportó dentro del S&P 500, con un aumento del +0,94%, seguido por el sector inmobiliario y el de consumo discrecional, con subidas del +0,84% y del +0,56%, respectivamente. Por el contrario, el sector de materiales fue el que peor se comportó, con una caída del -2,54%, seguido por el sector energético y el sanitario, que bajaron un -2,11% y un -1,03%, respectivamente.

La versión de igual ponderación del S&P 500 avanzó un +0,40% el miércoles, con un rendimiento inferior al de su homólogo con ponderación por capitalización en 1,11 puntos porcentuales.

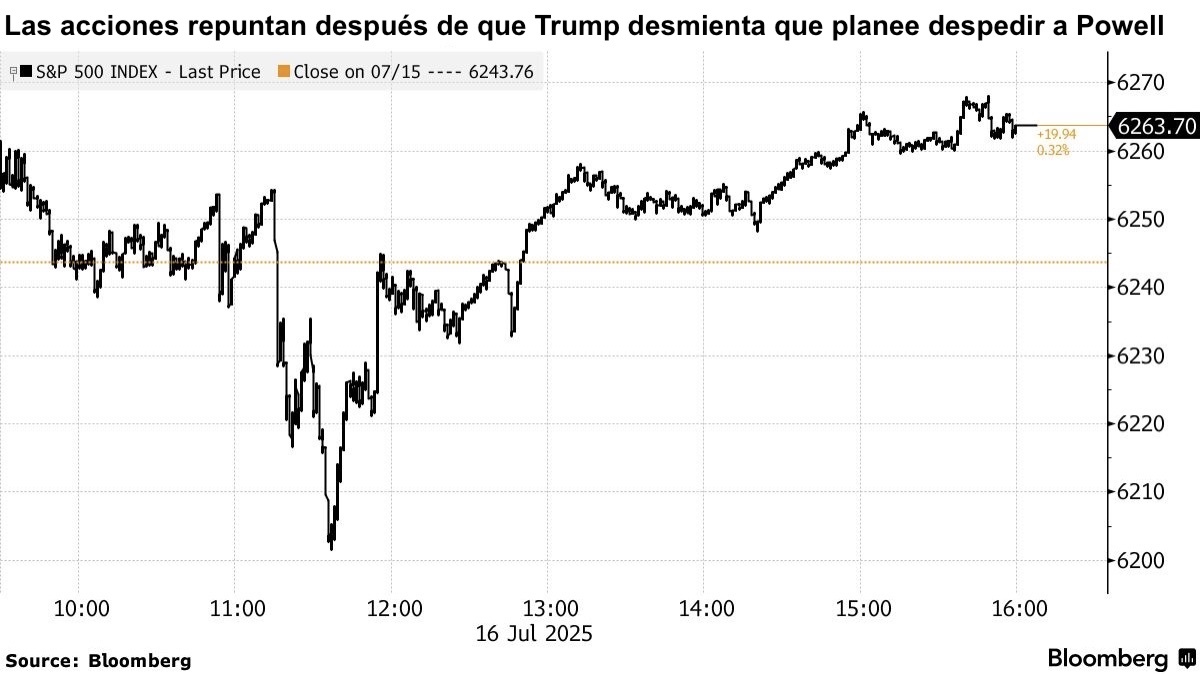

Las acciones estadounidenses cayeron el miércoles después de que un informe de Bloomberg sugiriera que el presidente Trump planea despedir al presidente de la Reserva Federal, Jerome Powell. Las acciones lograron recuperarse después de un segundo informe en el que se afirmaba que Trump había dicho que "no tiene intención de hacer nada" para destituir al presidente de la Reserva Federal, Jerome Powell. El Nasdaq Composite cerró en 20.730,49, con un alza de 52,69 puntos, o un +0,26%. Fue la quinta sesión de seis en la que el índice tecnológico registró un máximo histórico. El Dow Jones Industrial Average subió 231,49 puntos, o un +0,53%, hasta situarse en los 44.254,78, mientras que el S&P 500 ganó 19,94 puntos, o un +0,32%, hasta los 6.263,70.

Según los datos de LSEG I/B/E/S, se espera que los beneficios interanuales del segundo trimestre de 2025 se sitúen en el 6,5%. Excluyendo el sector energético, la estimación de beneficios interanuales es del 8,3%. De las 36 empresas del S&P 500 que ya han presentado sus resultados para el segundo trimestre de 2025, el 80,6% superó las expectativas de los analistas. Esto se compara con una media a largo plazo del 67%. La estimación del crecimiento interanual de los ingresos combinados para el segundo trimestre de 2025 es del 4,0%. Si se excluye el sector energético, la tasa de crecimiento del índice se sitúa en el 5,3%.

En cuanto a noticias corporativas, Alphabet anunció ayer que presentará el nuevo hardware de la marca Pixel, impulsado por la tecnología de inteligencia artificial de la empresa, en un evento que se celebrará el 20 de agosto en Nueva York, y se espera que la gama incluya varios smartphones y un reloj inteligente.

United Airlines Holdings anunció unos beneficios en el segundo trimestre superiores a las expectativas y un crecimiento tanto de los ingresos como del margen antes de impuestos en el primer semestre de 2025 con respecto al primer semestre de 2024. La empresa aumentó sus beneficios ajustados para todo el año de 9 a 11 dólares por acción, ya que la demanda de viajes se ha recuperado desde principios de julio debido a la disminución de las interrupciones de los vuelos y a la menor incertidumbre geopolítica y macroeconómica.

Goldman Sachs informó de que sus beneficios superaron las estimaciones del segundo trimestre, con un aumento del 36% en los ingresos de su división de renta variable, que alcanzaron un nuevo récord. También informó de un repunte en la actividad de negociación. La renta fija, las divisas y las materias primas generaron 3.470 millones de dólares, un 9% más que hace un año. JPMorgan Chase y Citigroup también informaron de un fuerte crecimiento en las comisiones de banca de inversión, mientras que Morgan Stanley y Bank of America registraron descensos.

Johnson & Johnson superó las expectativas de ventas trimestrales y elevó sus previsiones para todo el año. La industria farmacéutica se enfrenta a la doble amenaza de aranceles de hasta el 200% si no traslada una mayor parte de su producción a Estados Unidos en el próximo año o año y medio, y de medidas reguladoras sobre el precio de los medicamentos. La Casa Blanca ha amenazado con imponer una política que obligaría a las empresas farmacéuticas a cobrar al Gobierno estadounidense los precios más bajos que ofrecen a otros países ricos para algunos pacientes. El director ejecutivo de Johnson & Johnson, Joaquín Duato, afirmó que la empresa ya está en proceso de trasladar su producción para que todos los medicamentos que consumen los estadounidenses se fabriquen en Estados Unidos.

Empresas de gran capitalización: Las Siete Magníficas tuvieron un rendimiento mixto esta semana. Las acciones de Nvidia se beneficiaron de la noticia de que se le permitiría vender sus chips H2O en China. Sin embargo, Meta Platforms vio caer el precio de sus acciones debido a un juicio de 8.000 millones de dólares iniciado el miércoles por los accionistas de Meta Platforms contra Mark Zuckerberg y otros líderes actuales y anteriores de la empresa por supuestamente haber recopilado ilegalmente los datos de los usuarios de Facebook, en violación de un acuerdo de 2012 con la Comisión Federal de Comercio de EE. UU. Esta semana, Nvidia +5,21%, Microsoft +0,42%, Meta Platforms -4,08%, Amazon +0,29%, Apple -0,46%, Alphabet +3,60% y Tesla +8,72%.

Las acciones de las empresas del sector energético han tenido un rendimiento mayoritariamente negativo esta semana, ya que el propio sector energético ha caído un -2,11%. Los precios del WTI y del Brent han caído un -2,92% y un -2,12%, respectivamente, esta semana. Durante la semana pasada, Hess -2,21%, APA -11,30%, Occidental Petroleum -6,45%, Chevron -2,03%, Phillips 66 -5,24%, Marathon Petroleum -3,85%, ExxonMobil -1,38%, Halliburton -3,63%, Shell -0,72%, ConocoPhillips -3,19% y Baker Hughes -1,65%, mientras que BP +2,99% y Energy Fuels +47,45%.

Las acciones de los sectores de materiales y minería también han tenido un rendimiento mayoritariamente negativo esta semana, ya que el sector de materiales retrocedió un -2,54%. Durante los últimos siete días, CF Industries -6,23%, Albemarle -0,54%, Yara International -1,13%, Nucor -1,37%, Freeport-McMoRan -3,53%, Mosaic -4,82%, Celanese Corporation -6,34% y Newmont Corporation -0,51%, mientras que Sibanye Stillwater +14,63%.

Evolución de los índices bursátiles europeos

El Stoxx 600 +0,09% acumulado mensual y +6,74% acumulado anual.

El DAX +0,42% acumulado mensual y +20,59% acumulado anual.

El CAC 40 +0,73% acumulado mensual y +4,62% acumulado anual.

El IBEX 35 +0,08% acumulado mensual y +19,76% acumulado anual.

El FTSE MIB -0,76% acumulado mensual y +16,78% acumulado anual.

El FTSE 100 +2,02% acumulado mensual y +9,36% acumulado anual.

Esta semana, el índice paneuropeo Stoxx Europe 600 ha bajado un -1,48%. El miércoles cerró con un descenso del -0,57%, hasta los 541,84 puntos.

En lo que va de mes, en el STOXX Europe 600, el sector de recursos básicos es el que mejor se comporta, con un aumento del +2,94% en lo que va de mes y una caída del -5,58% en lo que va de año, mientras que el sector minorista es el más débil, con una bajada del -3,98% en el mes y del -4,58% en lo que va de año.

Esta semana, el sector de recursos básicos ha obtenido los mejores resultados dentro del STOXX Europe 600, con un avance del +0,80%, seguido por los servicios financieros y el petróleo y el gas, con una subida del +0,10% y una caída del -0,49%, respectivamente. Por el contrario, el sector minorista ha obtenido los peores resultados, con una caída del -3,36%, seguido por los bancos y los productos químicos, con bajadas del -2,99% y del -2,77%, respectivamente.

El índice DAX de Alemania cerró el miércoles con una caída del -0,21%, situándose en 24.009,38 puntos. La semana cerró con un retroceso del -2,20%. El índice CAC 40 de Francia cerró el miércoles con una disminución del -0,57%, situándose en 7.722,09. La semana cerró con una caída del -1,98%.

El índice FTSE 100 del Reino Unido subió un +0,80% durante la semana pasada, hasta situarse en 8.938,32 puntos, mientras que el miércoles bajó un -0,66%.

En la sesión bursátil del miércoles, el índice STOXX Europe 600 bajó un -0,57%. El sector tecnológico fue uno de los que más cayó, liderado por ASML Holding, que registró un fuerte descenso a pesar de superar con creces las previsiones del segundo trimestre. La caída se debió a las cautas perspectivas para 2026 debido a los riesgos geopolíticos. El sector sufrió una presión a la baja debido a la continua preocupación por los aranceles y la escalada de la retórica comercial por parte de Estados Unidos.

El sector de automóviles y piezas también experimentó importantes descensos, siendo Renault el más rezagado después de recortar sus previsiones de margen. Los débiles volúmenes del primer semestre y las presiones sobre los precios asustaron a los inversores. El sector químico se mostró igualmente débil, ya que Resco cayó tras unos resultados financieros decepcionantes y planes de junta general extraordinaria, y BRG también cayó después de que sus beneficios por acción del segundo trimestre no cumplieran las expectativas.

El sector químico también mostró debilidad, ya que Borregaard perdió terreno después de que sus beneficios por acción del segundo trimestre no cumplieran las expectativas. Los recursos básicos registraron fuertes caídas en medio de resultados mixtos. La producción de Antofagasta en el segundo trimestre fue decepcionante, pero Rio Tinto experimentó un repunte del 13% en sus envíos de mineral de hierro de Pilbara en el segundo trimestre tras las interrupciones causadas por las condiciones meteorológicas. Mientras tanto, las rebajas de calificación de Barclays afectaron tanto a ArcelorMittal como a Outokumpu.

Por el contrario, el sector financiero se benefició de una oleada de resultados positivos y de la resistencia del sentimiento. Aunque Svenska Handelsbanken no alcanzó sus previsiones de beneficios, el mercado destacó su positivo control de costes. Los sectores de lujo y bienes de consumo también contribuyeron a impulsar el sector de bienes personales y domésticos, con especial atención a Compagnie Financière Richemont, que superó las expectativas de ventas del primer trimestre, impulsadas por sus joyerías.

Evolución de otros índices bursátiles mundiales

El MSCI World Index +0,35% acumulado mensual y +9,48% acumulado anual.

El Hang Seng +1,85% acumulado mensual y +22,22% acumulado anual.

El índice MSCI World ha bajado un -0,35% en los últimos siete días, mientras que el índice Hang Seng ha subido un +2,62% en el mismo periodo.

Divisas

El EUR -1,24% acumulado mensual y +12,42% acumulado anual hasta situarse en 1,1641 $.

La GBP -2,27% acumulado mensual y +7,26% acumulado anual hasta situarse en 1,3413 $.

El dólar cayó un 1,2% frente a una cesta de las principales divisas el miércoles, inmediatamente después de que Bloomberg y CBS informaran de que el presidente de Estados Unidos había preguntado a un grupo de legisladores republicanos si debía destituir al presidente de la Reserva Federal, Jerome Powell. Posteriormente, recortó pérdidas frente al euro y el yen después de que Trump dijera que era "muy improbable" que destituyera al presidente de la Reserva Federal de forma inminente. El dólar había alcanzado máximos de varias semanas el martes. El índice del dólar puso fin a una racha alcista de seis días y cayó un -0,32% el miércoles, hasta situarse en 98,30. Esta semana ha subido un +0,76% y, en lo que va de mes, un +1,47%. Sin embargo, sigue registrando una caída del -9,39% en lo que va de año.

El euro alcanzó un máximo de 1,1721 dólares el miércoles antes de situarse en 1,1641 dólares, ya que los inversores redujeron sus expectativas de recortes totales de tipos este año tras la publicación de los datos del IPP de junio. Los precios al productor de EE. UU. se mantuvieron inesperadamente sin cambios en junio, ya que el aumento del coste de los productos debido a los aranceles sobre las importaciones se vio compensado por la debilidad de los servicios. El martes, el IPC había alcanzado su nivel más alto en cinco meses. Esto dio lugar a mayores expectativas de que la Fed mantuviera los tipos en su nivel actual. El euro registró una caída semanal del -0,68% frente al dólar estadounidense.

Se espera que el Banco Central Europeo mantenga los tipos sin cambios cuando se reúna la semana que viene. Sin embargo, la fortaleza del euro y la renovación de las amenazas arancelarias están aumentando las presiones desinflacionistas para la zona euro, lo que supone un riesgo de que la inflación sea inferior a lo previsto y aumenta la probabilidad de que el BCE recorte los tipos más adelante este año.

La libra esterlina subió un +0,28% frente al dólar estadounidense el miércoles, situándose en 1,3413 dólares. El miércoles bajó un -0,1% frente al euro, hasta 86,75 peniques, después de alcanzar los 86,96 peniques por euro el martes, su nivel más bajo desde el 11 de abril. En la semana, la libra esterlina ha bajado un -1,31% frente al dólar estadounidense. Los mercados están descontando un 80% de probabilidades de que se produzca una bajada de tipos de 25 puntos básicos en agosto, más de 50 puntos básicos a finales de año y 75 puntos básicos en abril de 2026. Catherine Mann, miembro del Comité de Política Monetaria del Banco de Inglaterra, advirtió el martes que los temores sobre el desempleo y el aumento de las facturas están provocando un comportamiento cauteloso por parte de los consumidores, con una economía frenada por unas tasas de ahorro que siguen siendo mucho más altas que antes de la COVID.

El dólar bajó un -0,65% hasta situarse en 147,89 yenes el miércoles. El dólar ha subido un +1,06% esta semana frente a la moneda japonesa y un +2,68% en lo que va de mes, pero ha bajado un -5,93% en lo que va de año.

Nota: los datos corresponden al 16 de julio de 2025 a las 17.00 EDT

Criptomonedas

El bitcoin +12,04% en lo que va de mes y +28,66% en lo que va de año hasta los 119.775 $.

El ethereum +35,89% en lo que va de mes y +1,42% en lo que va de año hasta los 3.380 $.

El bitcoin ha subido un +7,81% y el ethereum un +21,87% en los últimos 7 días. El miércoles, el bitcoin avanzó un +1,96% hasta situarse en los 119.975 $. El ethereum, por su parte, subió un +7,84% hasta los 3.380 $. El bitcoin superó la marca de los 123.000 $ el lunes, ya que los inversores institucionales siguieron invirtiendo en ETFs de bitcoin al contado y las empresas trataron de incluir el bitcoin en sus carteras. Las criptomonedas en general han subido esta semana ante la esperanza de que la "semana de las criptomonedas" del Congreso mejore el panorama de las monedas digitales y siente un precedente fundamental para la futura regulación de los activos digitales. La Ley Genius establecería un marco regulatorio federal para las criptomonedas estables, mientras que los otros dos proyectos de ley sobre criptomonedas que se espera que se voten esta semana, la Ley CLARITY y la Ley contra la Vigilancia Estatal de las CBDCs, establecerían, respectivamente, un marco regulatorio para los activos digitales en Estados Unidos y evitarían que la Reserva Federal emitiera su propia moneda.

El ethereum ha subido esta semana, ya que nueve fondos cotizados en bolsa de ethereum al contado registraron el miércoles su mayor entrada neta diaria, con un total de 726,74 millones de dólares. Las entradas estuvieron lideradas por 499 millones de dólares en el ETHA de BlackRock, y ocho de los nueve fondos de ether registraron flujos positivos durante la jornada, según datos de SoSoValue. Parece que el ethereum, al igual que el bitcoin, podría considerarse cada vez más como un activo institucional a largo plazo, ya que el interés abierto en los futuros de ether en CME Group alcanzó un máximo el miércoles.

Nota: los datos corresponden al 16 de julio de 2025 a las 17.00 EDT

Renta fija

La rentabilidad de los bonos estadounidenses a 10 años ha subido +22 pb en su acumulado mensual y bajado -12 pb en su acumulado anual hasta el 4,45%.

La rentabilidad de los bonos alemanes a 10 años ha crecido +11 pb en su acumulado mensual y +24 pb en su acumulado anual hasta el 2,69%.

La rentabilidad de los bonos británicos a 10 años ha aumentado +14 pb en su acumulado mensual y +8 pb en su acumulado anual hasta el 4,64%.

Los rendimientos de los bonos del Tesoro estadounidense cayeron en toda la curva el miércoles, siendo el rendimiento a dos años el más afectado tras las informaciones de CBS y Bloomberg de que el presidente Trump había sugerido a un grupo de republicanos de la Cámara de Representantes que despediría al presidente de la Fed, Jerome Powell. Esta noticia provocó que el diferencial entre los rendimientos a dos y diez años se ampliara hasta 61,8 pb, el nivel más alto desde abril, ya que los inversores se preocuparon repentinamente por la independencia de la Reserva Federal y una posible pérdida de su credibilidad. Sin embargo, en menos de una hora, Trump desmintió la noticia y afirmó que era "muy improbable" que destituyera al presidente de la Fed de forma inminente.

El rendimiento de los bonos estadounidenses a 10 años de referencia cerró el miércoles con un descenso de -3 puntos básicos, situándose en el 4,45%. El rendimiento de los bonos a dos años, que son sensibles a los tipos de interés, cayó -5 pb, hasta el 3,89%, mientras que el rendimiento a 30 años bajó -1 pb, hasta el 5,01%.

En los últimos siete días, el rendimiento de los bonos del Tesoro a 10 años ha subido +11 puntos básicos. El rendimiento de los bonos del Tesoro a 30 años ha aumentado +14 puntos básicos. En el extremo más corto, el rendimiento de los bonos del Tesoro a dos años ha sumado +2 puntos básicos.

El miércoles se informó de que el índice de precios al productor (IPP) de junio se mantuvo inesperadamente sin cambios, frente a las expectativas de un aumento del 0,2%, mientras que los precios básicos o subyacentes se mantuvieron estables. La lectura sin cambios del IPP, resultado del aumento del coste de los bienes debido a los aranceles sobre las importaciones, compensado por la debilidad de los servicios, siguió a un aumento revisado al alza del 0,3% en mayo, según la Oficina de Estadísticas Laborales del Departamento de Trabajo. En los 12 meses hasta junio, el IPP aumentó un 2,3% tras avanzar un 2,7% en mayo.

La debilidad del coste de los servicios, si se mantiene, podría indicar que el aumento de la inflación inducido por los aranceles podría no dar lugar a presiones de precios más generalizadas, lo que permitiría a la Reserva Federal reanudar los recortes de tipos de interés a finales de este año.

Los operadores de futuros de fondos federales están valorando ahora una probabilidad del 2,6% de un recorte en julio, frente al 6,2% de la semana pasada, según la herramienta FedWatch de CME Group. Ahora se considera que lo más probable es una bajada de tipos en la reunión de la Fed de septiembre, con una probabilidad del 56,2%. Los operadores están valorando actualmente un recorte de 47 puntos básicos para finales de año, por debajo de los 53,1 puntos básicos de la semana pasada.

Al otro lado del Atlántico, en el Reino Unido, el miércoles el bono a 10 años subió +1 punto básico, hasta el 4,64%. El rendimiento a 10 años del Reino Unido ha subido +1 pb en los últimos 7 días. El miércoles se informó de que la inflación general había subido hasta su nivel más alto desde enero de 2024, ya que la inflación de los precios al consumo se situó en el 3,6% en junio, mientras que la inflación de los servicios se mantuvo en el 4,7%, por encima de lo esperado.

Los rendimientos de los bonos gubernamentales de la eurozona bajaron ligeramente el miércoles, ya que los participantes en el mercado tuvieron en cuenta las cifras de inflación de EE. UU. y las últimas novedades en materia de aranceles.

El rendimiento de los bonos alemanes a 10 años experimentó una caída de -2 puntos básicos hasta el 2,69%, situándose justo por debajo del máximo de casi cuatro meses del 2,737% alcanzado el lunes. El rendimiento a 30 años subió +1 pb hasta el 3,21%, después de haber alcanzado el lunes su nivel más alto desde octubre de 2023, con un 3,26%. El rendimiento alemán a dos años se mantuvo estable en el 1,86%.

En los últimos siete días, el rendimiento alemán a 10 años ha bajado -1 pb. El rendimiento de los bonos alemanes a dos años ha disminuido -2 pb y, en el extremo más largo de la curva, el rendimiento alemán a 30 años ha caído -1 punto básico.

El diferencial entre los bonos del Tesoro estadounidense a 10 años y los bonos alemanes es ahora de unos 176 pb, 10 pb más que los 166 pb de la semana pasada.

Del mismo modo, el rendimiento italiano a 10 años, que sirve de referencia para la periferia de la zona euro, ha bajado -4 pb hasta el 3,54%. Este diferencial entre los rendimientos italianos y alemanes a 10 años es de alrededor de 85 puntos básicos. El rendimiento italiano a 10 años ha bajado -1 punto básico en los últimos 7 días.

Los participantes en el mercado esperan que el BCE baje los tipos en su próxima reunión de política monetaria del 24 de julio. Tan solo se esperan unos pocos puntos básicos de relajación para finales de año, lo que implica una reducción adicional de un cuarto de punto.

Materias primas

El oro al contado +1,76% acumulado mensual y +27,51% acumulado anual hasta situarse en 3.352,56 $ la onza.

La plata al contado +5,43% acumulado mensual y +30,41% acumulado anual hasta situarse en 38,14 $ la onza.

El crudo West Texas Intermediate +0,15% acumulado mensual y -8,34% acumulado anual hasta situarse en 66,56 $ el barril.

El crudo Brent +2,94% acumulado mensual y -7,96% acumulado anual hasta situarse en 68,70 $ el barril.

Los precios del oro han subido un +1,24% esta semana y un +27,51% en lo que va de año. El miércoles, los precios del oro subieron un +0,68% hasta los 3.352,56 dólares por onza, ya que los inversores se mostraron preocupados por la política monetaria de EE. UU. tras las noticias de que el presidente Trump iba a destituir al presidente de la Reserva Federal, Jerome Powell. Esto preocupó a los inversores, que temían que la Fed perdiera su independencia y, por lo tanto, su credibilidad.

Esta semana, el WTI y el Brent han bajado un -2,92% y un -2,12%, respectivamente. Los precios del petróleo registraron resultados mixtos el miércoles. Los futuros del crudo Brent cerraron la sesión con una caída del -0,24%, situándose en 66,40 dólares por barril. Del mismo modo, el crudo WTI cayó un -2,39%, cerrando en 66,56 dólares por barril. Los precios del petróleo se han visto presionados esta semana por la preocupación sobre el impacto económico de los aranceles estadounidenses y la creciente incertidumbre sobre la política monetaria tras un informe de Bloomberg que indica que Trump probablemente destituirá a Powell en breve. Sin embargo, se han visto respaldados por los datos económicos de China, mejores de lo esperado, y por la reducción de las reservas de petróleo de EE. UU., mayor de lo previsto. Las reservas de crudo de EE. UU. cayeron más de lo esperado, en 3,9 millones de barriles, hasta los 422,2 millones de barriles la semana pasada, según el último informe de la Administración de Información Energética. Esto sugiere una mayor actividad de las refinerías, una oferta más ajustada y un aumento de la demanda. Sin embargo, el aumento mayor de lo esperado de las reservas de gasolina y diésel limitó las subidas de precios, ya que se plantearon preocupaciones sobre el debilitamiento de la demanda debido a los viajes de verano.

Informe semanal de la EIA. El último informe mostró que las reservas de crudo de EE. UU. cayeron en 3,9 millones de barriles la semana pasada, tras dos grandes aumentos en las semanas anteriores. Sin embargo, las reservas de gasolina y combustible destilado aumentaron en 3,4 millones de barriles y 4,2 millones de barriles, respectivamente, lo que apunta a una menor demanda en el mayor consumidor de petróleo del mundo durante la temporada de viajes de verano.

Las entradas de crudo en las refinerías estadounidenses alcanzaron una media de 16,8 millones de barriles diarios durante la semana que finalizó el día 11, lo que supone 158.000 barriles diarios menos que la media de la semana anterior. Las refinerías operaron al 93,9% de su capacidad operativa la semana pasada. La producción de gasolina disminuyó la semana pasada, con una media de 9,1 millones de barriles diarios. La producción de combustible destilado disminuyó en 109.000 barriles diarios la semana pasada, con un promedio de 5 millones de barriles diarios.

Nota: los datos corresponden al 16 de julio de 2025 a las 17.00 EDT

Datos clave que determinarán el movimiento de los mercados

EUROPA

Jueves: índice armonizado de precios al consumo de la zona euro.

Viernes: índice de precios al productor de Alemania.

Martes: encuesta sobre préstamos bancarios del BCE.

Miércoles: confianza del consumidor de la zona euro.

REINO UNIDO

Jueves: salario medio, tasa de solicitantes de subsidio de desempleo, variación del número de solicitantes de subsidio de desempleo, tasa de desempleo de la OIT y variación del empleo.

EE. UU.

Jueves: solicitudes iniciales y continuas de subsidio de desempleo, encuesta de fabricación de la Fed de Filadelfia, ventas minoristas y discursos de la gobernadora de la Fed Adriana Kugler, la presidenta de la Fed de San Francisco Mary Daly, la gobernadora de la Fed Lisa Cook y el gobernador de la Fed Christopher Waller.

Viernes: licencias de construcción, viviendas iniciadas, índice de expectativas de los consumidores de Michigan, expectativas de inflación de los consumidores a un año de la Universidad de Michigan y expectativas de inflación de los consumidores a cinco años de la Universidad de Michigan.

Miércoles: variación de las ventas de viviendas existentes.

CHINA

Lunes: decisión sobre los tipos de interés del Banco Popular de China.

JAPÓN

Jueves: IPC nacional.

GLOBAL

Jueves y viernes: reunión del G20.

Actualizaciones macroeconómicas mundiales

La ola de aranceles de Trump podría significar el fin del TACO. El presidente Trump ha sido acusado de "acobardarse" siempre ante sus amenazas, de ahí el uso del término TACO (Trump always chickens out, Trump siempre se acobarda). Este suspendió la mayoría de los aranceles del "Día de la Liberación" después de prometer hasta 90 acuerdos en 90 días. La marca de los 90 días llegó y pasó hace una semana, y solo ha habido un acuerdo, con Gran Bretaña, y algunas sugerencias de acuerdos con Vietnam e Indonesia. Sin embargo, desde entonces ha intensificado su guerra arancelaria. Trump ha enviado cartas a más de 20 países para informarles de los nuevos tipos arancelarios que se aplicarán a partir del 1 de agosto, a menos que estén dispuestos a negociar. El miércoles declaró que tiene la intención de enviar una única carta a más de 150 países para informarles de los aranceles a los que se enfrentarán.

Sin embargo, la voluntad de Estados Unidos de negociar realmente aranceles más bajos puede ponerse en duda. Como señala The Wall Street Journal, a pesar de la ausencia de acuerdos, los aranceles de Trump han dado muestras de éxito para el presidente estadounidense. Los ingresos estadounidenses por derechos de aduana alcanzaron un récord de 64.000 millones de dólares en el segundo trimestre, 47.000 millones más que en el mismo periodo del año anterior, según datos publicados por el Tesoro de EE. UU. Solo en junio, el Tesoro recaudó 27.000 millones de dólares en ingresos aduaneros, 20.000 millones más que el año anterior, un ritmo que supondría 240.000 millones más al año.

Las amenazas de aranceles de represalia no han tenido hasta ahora mucho efecto. Según ha informado el Financial Times, los aranceles de represalia de China sobre las importaciones estadounidenses no han tenido el mismo efecto, ya que los ingresos totales por derechos de aduana en mayo de 2025 solo representaron un 1,9% más que el año anterior. Las represalias de Canadá han sido limitadas, mientras que México simplemente ha decidido seguir la vía de la negociación. La Unión Europea ha planeado aranceles de represalia, pero ha aplazado su aplicación en repetidas ocasiones, prefiriendo negociar. El responsable de Comercio de la UE, Maros Sefcovic, se desplazó el miércoles a Washington para mantener conversaciones sobre aranceles con el secretario de Comercio de EE. UU., Howard Lutnick, y el representante comercial, Jamieson Greer. Donald Trump ha amenazado con aplicar un arancel del 30% a las importaciones procedentes de la UE a partir del 1 de agosto. Las importaciones de acero y aluminio de la UE ya se enfrentan a un arancel estadounidense del 50%, y los automóviles, del 25%. Cuando la Comisión Europea publicó el martes su última lista de posibles objetivos de represalias sobre productos por valor de 72.000 millones de euros, no estableció tipos arancelarios específicos para cada producto. Parece que no se quiere irritar aún más al presidente Trump, a pesar de que la comisaria europea Ursula von der Leyen haya declarado que el nivel de los aranceles amenazados es inaceptable y pondría fin al comercio normal entre dos de los mayores mercados del mundo.

Otros socios comerciales de EE. UU. también han decidido no responder de la misma manera mientras negocian con Trump para evitar aranceles aún más elevados. Al fin y al cabo, a pesar de haber acordado con el Reino Unido y posiblemente con otros países la reducción de los aranceles amenazados, nunca ha renunciado a su arancel "base" del 10% sobre casi todas las importaciones. Parece que el presidente Trump ya está ganando la partida.

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Creado por profesionales. Para profesionales.