Calendario de resultados empresariales del 7 al 12 de agosto de 2025

Jueves: Eli Lilly and Co., Merck & Co., Viatris, ConocoPhillips, Expedia, Cleanspark, Gilead Sciences, Pinterest, Take-Two Interactive Software, The Trade Desk, Twilio, Monster Beverage, Martin Marietta Materials, Wynn Resorts y Dropbox.

Lunes: Barrick Mining y AMC Entertainment.

Martes: Cardinal Health.

Miércoles: Cisco Systems.

Índices bursátiles mundiales

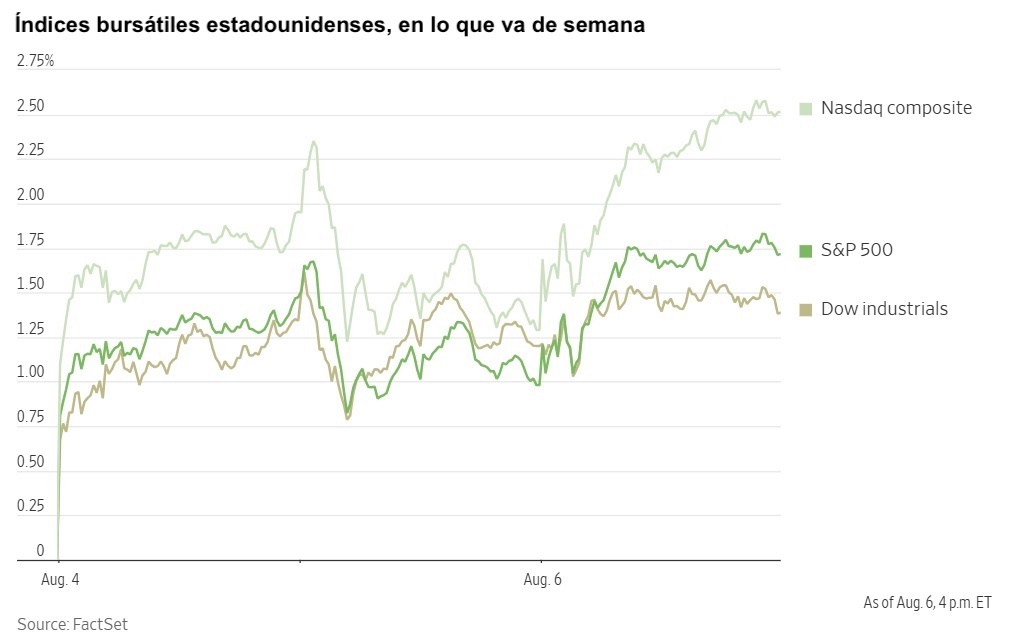

Evolución de los índices bursátiles estadounidenses

El Nasdaq 100 +0,42% en lo que va de mes y +10,96% en lo que va de año.

El Dow Jones Industrial Average -0,04% en lo que va de mes y +3,68% en lo que va de año.

El NYSE +0,15% en lo que va de mes y +7,29% en lo que va de año.

El S&P 500 +0,09% en lo que va de mes y +7,88% en lo que va de año.

El S&P 500 ha subido un +0,09% durante la última semana, mientras que 6 de los 11 sectores registran subidas en términos intermensuales. La versión ponderada equitativamente del S&P 500 ha bajado un -0,41% durante la última semana y subido un +4,31% en lo que va de año.

El sector de productos básicos de consumo del S&P 500 es el sector líder en lo que va de mes, con un aumento del +2,54% durante el mes y del +5,05% en lo que va de año, mientras que el sector energético es el más débil, con una caída del -2,99% durante el mes y del -1,20% en lo que va de año.

Durante la semana pasada, los productos básicos de consumo obtuvieron un rendimiento superior dentro del S&P 500, con una subida del +1,93%, seguidos por los servicios de comunicación y los materiales, que han avanzado un +0,73% y un +0,67%, respectivamente. Por el contrario, el sector energético obtuvo un rendimiento inferior, con una bajada del -3,57%, seguido por el inmobiliario y el financiero, que han retrocedido un -1,72% y un -1,44%, respectivamente.

La versión con ponderación equitativa del S&P 500 cayó un -0,22% el miércoles, con un rendimiento inferior al de su homólogo con ponderación por capitalización en 0,95 puntos porcentuales.

El miércoles, los índices bursátiles estadounidenses registraron modestas ganancias, lideradas por el sector de tecnologías de la información. El Nasdaq Composite avanzó un +1,21%, con Apple como principal impulsor. El S&P 500 subió un +0,73%, mientras que el Dow Jones Industrial Average lo hizo en un +0,18%.

Según los datos de LSEG I/B/E/S, se espera que los beneficios interanuales del segundo trimestre de 2025 se sitúen en el 12,1%. Excluyendo el sector energético, la estimación de beneficios interanuales es del 14,1%. De las 399 empresas del S&P 500 que ya han presentado sus resultados a fecha de 6 de agosto para el segundo trimestre de 2025, el 79,7% ha superado las expectativas de los analistas. Esto contrasta con la media a largo plazo del 67%. La estimación del crecimiento interanual combinado de los ingresos para el segundo trimestre de 2025 es del 6,1%. Si se excluye el sector energético, la tasa de crecimiento del índice se sitúa en el 7,3%.

El sector tecnológico, con un 93,0%, es el que cuenta con un mayor número de empresas que han superado las estimaciones, mientras que el sector financiero, con un factor sorpresa del 9,5%, es el que ha superado las expectativas de beneficios con el mayor factor sorpresa. Dentro del sector de materiales, el 45,0% de las empresas han superado las estimaciones, mientras que el sector inmobiliario es el que presenta el factor sorpresa más bajo, con un -0,7%. El factor sorpresa del S&P 500 es del 8,1%. La relación precio-beneficio a cuatro trimestres vista del S&P 500 se sitúa en 22,3 veces.

En cuanto a noticias corporativas, DoorDash, el mayor servicio de reparto de comida a domicilio de EE. UU., presentó unas previsiones para el tercer trimestre que superaron las expectativas de Wall Street.

Airbnb publicó unas previsiones para el tercer trimestre mejores de lo esperado, citando la fuerte demanda de viajes durante el verano. Sin embargo, la empresa advirtió de que las tasas de crecimiento podrían verse moderadas a finales de año debido a las difíciles comparaciones con el año anterior.

La directora ejecutiva de Advanced Micro Devices, Lisa Su, informó de signos positivos en la demanda de todas las líneas de productos y señaló los avances en la obtención de la aprobación del Gobierno estadounidense para volver a entrar en el mercado chino.

Las acciones de Super Micro Computer cayeron después de que la empresa rebajara sus previsiones de ingresos para el ejercicio fiscal, lo que suscitó preocupación por las ventas y las presiones sobre los precios de sus servidores de inteligencia artificial.

McDonald’s informó de un repunte de las ventas durante el segundo trimestre, lo que sugiere que la estrategia de colaboraciones con la cultura pop y comidas económicas está ayudando a contrarrestar las preocupaciones económicas de los consumidores.

Walt Disney decepcionó a los inversores con una previsión cautelosa de beneficios netos para el año fiscal, lastrada por las dificultades de sus divisiones de cine y televisión.

General Motors firmó un acuerdo con la empresa texana Noveon Magnetics para asegurarse el suministro de imanes de tierras raras para sus camiones y SUV. Se trata del tercer contrato de suministro nacional del fabricante de automóviles para un componente crítico controlado en gran medida por China.

Empresas de gran capitalización: Las Siete Magníficas tuvieron un rendimiento mayoritariamente negativo esta semana, ya que cuatro de sus miembros registraron pérdidas semanales. Durante los últimos siete días, Apple +2,74%, Tesla +0,27% y Nvidia +0,08%, mientras que Meta Platforms -0,19%, Alphabet -0,22%, Microsoft -1,60% y Amazon -5,04%.

Las acciones de las empresas del sector energético tuvieron un rendimiento mayoritariamente negativo esta semana, ya que el propio sector energético bajó un -3,57%. Los precios del WTI y del Brent han bajado un -8,44% y un -9,11%, respectivamente, esta semana. Durante la semana pasada, BP +6,18%, Energy Fuels +5,73% y Shell +0,57%, mientras que Chevron -0,51%, Phillips 66 -3,03%, Occidental Petroleum -3,19%, ConocoPhillips -3,68%, ExxonMobil -4,60%, Baker Hughes -4,61%, Marathon Petroleum -4,88%, Halliburton -5,27% y APA -6,38%.

Las acciones de los sectores de materiales y minería tuvieron un rendimiento mayoritariamente negativo esta semana, ya que el sector de materiales aumentó un +0,67%. Durante los últimos siete días, Newmont Corporation +9,37% y Freeport-McMoRan +1,84%, mientras que Albemarle -0,81%, Yara International -2,76%, CF Industries -2,96%, Nucor -3,10%, Sibanye Stillwater -4,33%, Celanese Corporation -11,67% y Mosaic -14,11%.

Evolución de los índices bursátiles europeos

El Stoxx 600 -0,92% en lo que va de mes y +6,59% en lo que va de año.

El DAX -0,59% en lo que va de mes y +20,17% en lo que va de año.

El CAC 40 -1,76% en lo que va de mes y +3,45% en lo que va de año.

El IBEX 35 +0,97% en lo que va de mes y +25,37% en lo que va de año.

El FTSE MIB +0,05% en lo que va de mes y +19,96% en lo que va de año.

El FTSE 100 +0,34% en lo que va de mes y +12,13% en lo que va de año.

Esta semana, el índice paneuropeo Stoxx Europe 600 ha bajado un -1,67%, mientras que el miércoles cerró con una caída del -0,06%, en 541,07 puntos.

En lo que va de mes, en el STOXX Europe 600, el sector asegurador es el que mejor se comporta, con una subida del +1,36% en lo que va de mes y del +20,30% en lo que llevamos de año, mientras que el sector sanitario es el más débil, con una caída del -3,63% en lo que va de mes y del -10,68% en lo que va de año.

Esta semana, el sector de los seguros ha obtenido los mejores resultados dentro del STOXX Europe 600, con un aumento del +1,91%, seguido de los servicios públicos y los servicios financieros, que han sumado un +0,75% y un +0,73%, respectivamente. Por el contrario, el sector de la automoción y los componentes ha obtenido los peores resultados, con una caída del -5,11%, seguido del sector sanitario y el de recursos básicos, que han retrocedido un -5,08% y un -3,40%, respectivamente.

El índice DAX de Alemania subió un +0,33% el miércoles, cerrando en 23.924,36 puntos, mientras que durante la semana ha perdido un -1,39%. El índice CAC 40 de Francia subió un +0,18% el miércoles, cerrando en 7.635,03 puntos. Durante la semana, el índice ha acumulado una caída del -1,76%.

El índice FTSE 100 del Reino Unido subió un +0,30% durante la semana pasada, hasta situarse en 9.164,31, mientras que el miércoles avanzó un +0,24%.

En la sesión bursátil del miércoles, el sector energético obtuvo un buen rendimiento, siguiendo la recuperación de los precios del petróleo registrada a primera hora de la sesión. Tullow Oil rebajó su previsión de producción para 2025 a entre 40.000 y 45.000 barriles equivalentes de petróleo al día tras vender sus activos en Gabón.

Los bancos también obtuvieron buenos resultados. Commerzbank superó las expectativas, con un beneficio neto de 462 millones de euros, un 25% por encima de las previsiones, gracias a los buenos ingresos y a la reducción de las provisiones para pérdidas por préstamos. Por el contrario, ABN Amro decepcionó con sus resultados del segundo trimestre, al registrar unos ingresos netos por intereses inferiores (1,532 millones de euros frente a los 1,577 millones de euros previstos) y una recompra de acciones por valor de 250 millones de euros que no cumplió con las expectativas.

El sector de la construcción y los materiales también cotizó al alza. Balfour Beatty nombró a Philip Hoare como su nuevo director ejecutivo.

Además, el sector sanitario alcanzó nuevos mínimos de tres meses tras dos importantes acontecimientos políticos en Estados Unidos. La Autoridad de Investigación y Desarrollo Avanzado en Biomedicina (BARDA) estadounidense anunció que pondría fin a 22 inversiones en el desarrollo de vacunas de ARNm. Además, el presidente de EE. UU. esbozó unos agresivos planes arancelarios dirigidos a las importaciones farmacéuticas, con tipos que podrían aumentar hasta el 250% en 18 meses.

Novo Nordisk presentó unos sólidos resultados del segundo trimestre, con un crecimiento de las ventas del 18% y del EBIT del 40%, aunque su franquicia GLP-1 no cumplió las expectativas.

Bayer registró unas ventas en el segundo trimestre ligeramente por debajo de las expectativas, pero la rentabilidad superó las previsiones gracias al buen rendimiento de su división Crop Science. La división farmacéutica de la empresa se quedó rezagada y los efectos negativos del tipo de cambio contrarrestaron la mejora de las previsiones.

Fresenius publicó unos sólidos resultados en el segundo trimestre, con un aumento de los ingresos del 10% y un EBIT ligeramente superior, a pesar de algunos pequeños descensos en su división Kabi. La empresa también revisó al alza sus previsiones.

Las acciones de alimentación y bebidas también bajaron. Coca-Cola Europacific Partners rebajó sus previsiones de crecimiento de ingresos para el ejercicio 2025 al 3%-4%, desde una previsión anterior de aproximadamente el 4%. La empresa citó una menor demanda en Indonesia debido a los boicots a la marca relacionados con las tensiones geopolíticas en Oriente Próximo, junto con un entorno macroeconómico difícil.

Evolución de otros índices bursátiles mundiales

El MSCI World Index +0,39% en lo que va de mes y +10,92% en lo que va de año.

El Hang Seng +0,55% en lo que va de mes y +24,18% en lo que va de año.

El índice MSCI World ha bajado un -0,12% durante los últimos 7 días, mientras que el índice Hang Seng ha subido un +0,55% durante el mismo periodo.

Divisas

El EUR +2,10% en lo que va de mes y +12,55% en lo que va de año hasta situarse en 1,1657 $.

La GBP +1,15% en lo que va de mes y +6,67% en lo que va de año hasta situarse en 1,3355 $.

Ayer, el dólar estadounidense cayó y el euro alcanzó su máximo en una semana, ya que los operadores aumentaron sus apuestas a que la Fed aplicará más recortes de tipos de interés este año de lo previsto anteriormente. Este cambio de tendencia se produjo tras la publicación de unos datos de empleo para julio peores de lo esperado.

Sin publicaciones económicas importantes en EE. UU. el miércoles, el mercado siguió centrándose en las implicaciones del informe de empleo del viernes. El índice del dólar cayó un -0,58% hasta 98,19, su punto más bajo desde el 28 de julio, tras una caída del 1,36% el viernes, la mayor caída en un solo día desde abril. En los últimos siete días, el índice del dólar estadounidense ha caído un -1,70%, un -1,86% en lo que va de mes y un -9,42% en lo que va de año.

El USD experimentó un breve repunte durante la sesión matinal en Nueva York, coincidiendo con un aumento de los rendimientos de los bonos del Tesoro. Esto podría deberse a que los operadores realizaron grandes apuestas en futuros antes de la subasta de bonos del Tesoro a 10 años. Sin embargo, el dólar amplió sus pérdidas después de que el Departamento del Tesoro informara de una débil demanda para la venta de 42.000 millones de dólares en bonos.

El euro subió un +0,73% hasta alcanzar los 1,1657 dólares, su nivel más alto desde el 28 de julio. Esto siguió a una subida del +1,51% el viernes. La moneda única registró una ganancia semanal del +2,19% frente al dólar.

El dólar cayó un -0,15% frente al yen japonés, cotizando a 147,34 yenes. Esto se produjo tras una caída del 2,32% frente a la divisa nipona el viernes, su mayor caída diaria desde enero de 2023. Esta semana, el dólar ha caído un -1,41% frente a la moneda japonesa, lo que ha contribuido a su caída del -6,32% en lo que llevamos de año.

En Japón, hubo una divergencia de opiniones entre las principales figuras políticas con respecto a la política monetaria. Taro Kono, posible candidato a la próxima presidencia, argumentó que Japón debe equilibrar su presupuesto y animar al Banco de Japón a subir los tipos de interés con el fin de aliviar las preocupaciones sobre las finanzas del país. Por el contrario, Ken Saito, peso pesado del partido gobernante, declaró a Reuters que el BoJ debería ser cauteloso a la hora de subir los tipos debido al posible impacto económico de los aranceles estadounidenses.

La libra esterlina avanzó un +0,47% hasta 1,3355 dólares antes de la esperada reunión del Banco de Inglaterra (BoE) de hoy. Se espera que el banco central recorte su tipo de interés en 25 puntos básicos hasta el 4,00%, lo que supondría el quinto recorte del ciclo actual. Sin embargo, algunos miembros del Comité de Política Monetaria podrían votar a favor de mantener los tipos sin cambios, ya que la inflación sigue por encima del objetivo del 2% del banco central. La libra esterlina ha subido un +0,84% esta semana.

Nota: los datos corresponden al 6 de agosto de 2025 a las 17.00 EDT

Criptomonedas

El bitcoin -1,24% en lo que va de mes y +23,33% en lo que va de año hasta situarse en 115.086,52 $.

El ethereum -1,32% en lo que va de mes y +10,44% en lo que va de año hasta situarse en 3.681,70 $.

El bitcoin ha bajado un -1,86%, mientras que el ethereum lo ha hecho en un -2,11% durante los últimos 7 días. Ayer, el bitcoin subió un +1,31% hasta alcanzar los 115.086,52 $, mientras que el ethereum avanzó un +2,97% hasta los 3.681,70 $.

Las criptomonedas han bajado esta semana, ya que el mercado de las criptomonedas se está viendo afectado por movimientos macroeconómicos y geopolíticos más amplios, como los aranceles a la India por seguir comprando petróleo ruso, lo que, según el presidente Trump, está socavando la eficacia de las sanciones estadounidenses. También está la fecha límite del 8 de agosto para las sanciones adicionales de Trump contra Rusia, que están afectando de forma negativa a la confianza de los inversores. Sin embargo, la volatilidad implícita ha alcanzado su nivel más bajo desde octubre de 2023. Según ha informado Coindesk.com, la volatilidad implícita a 30 días de la criptomoneda, representada por el índice BVIV de Volmex, cayó hasta un -36,5% anualizado a última hora del miércoles, según la fuente de datos TradingView. Esto sugiere que los operadores de opciones no están cubriéndose a pesar del aumento de los riesgos macroeconómicos, como los datos del mercado laboral estadounidense, peores de lo esperado, y el aumento de la inflación, lo que está suscitando la preocupación general del mercado por la estanflación.

Los inversores deben estar atentos a la votación de la Cámara de Representantes de EE. UU. sobre la Ley GENIUS el jueves y la Ley CLARITY, que trataría las criptomonedas como materias primas digitales bajo la supervisión de la CFTC, al tiempo que mantendría intacta una parte de la autoridad de la SEC, la semana que viene. Es probable que la aprobación de estas leyes infunda todavía más confianza a los inversores institucionales y, por lo tanto, tenga un impacto positivo en la dinámica de los precios de las criptomonedas.

Nota: los datos corresponden al 6 de agosto de 2025 a las 17.00 EDT

Renta fija

La rentabilidad de los bonos estadounidenses a 10 años ha bajado -14,3 pb en su acumulado mensual y -34,4 pb en su acumulado anual hasta el 4,232%.

La rentabilidad de los bonos alemanes a 10 años ha caído -4,6 pb en su acumulado mensual y subido +28,1 pb en su acumulado anual hasta el 2,650%.

La rentabilidad de los bonos británicos a 10 años ha disminuido -4,0 pb en su acumulado mensual y -3,5 pb en su acumulado anual hasta el 4,533%.

Los rendimientos de los bonos del Tesoro estadounidense a más largo plazo subieron el miércoles, rompiendo una racha de cuatro sesiones de descensos, tras una subasta débil de bonos a 10 años y mientras el mercado espera la selección del presidente de EE. UU. para un nuevo miembro de la Junta de Gobernadores de la Reserva Federal.

Las pérdidas de los bonos del Tesoro estadounidense se debieron a una subasta débil de 42.000 millones de dólares en bonos a 10 años. La demanda fue la más débil en un año, con una ratio de cobertura de solo 2,35 veces. Los operadores primarios adquirieron el 16,2% de la venta, el porcentaje más alto en un año, lo que suele ser un indicador de la debilidad de la demanda. Esta subasta siguió a una venta algo decepcionante de bonos a tres años el martes y precede a una subasta de bonos a 30 años por valor de 25.000 millones de dólares.

Antes de la subasta, los rendimientos se dispararon de forma breve, y el rendimiento a 10 años alcanzó un máximo en la sesión del 4,283%. Este movimiento coincidió con una fuerte caída de los futuros del Tesoro, que puede haber sido el resultado de una cobertura frente a una subasta potencialmente deficiente.

Los rendimientos han tendido a la baja recientemente, incluyendo una caída significativa el viernes tras un débil informe sobre el empleo público y el anuncio de la dimisión anticipada de la gobernadora Adriana Kugler de la Reserva Federal. Ambos acontecimientos habían reforzado las expectativas del mercado de que podría producirse una bajada de tipos en la reunión del FOMC de septiembre. Sin embargo, los datos del Instituto de Gestión de Suministros del martes mostraron una desaceleración en el sector servicios e indicaron un aumento de las presiones sobre los precios.

Al final del día, el rendimiento de los bonos del Tesoro a 10 años subió +1,4 pb, hasta el 4,232%. En el extremo más largo, el rendimiento de los bonos a 30 años aumentó +3,8 pb hasta el 4,824%. Por el contrario, el rendimiento de los bonos del Tesoro a dos años, que es más sensible a las expectativas sobre los tipos de interés de la Fed, descendió -1,9 pb, hasta el 3,720%.

El presidente de la Fed de Minneapolis, Neel Kashkari, sugirió que la Reserva Federal podría verse obligada a recortar los tipos de interés a corto plazo para hacer frente a la desaceleración de la economía, aunque señaló que no está claro cuánto tiempo tardarán en hacerse evidentes los efectos de los nuevos aranceles. La gobernadora de la Fed, Lisa Cook, calificó de "preocupante" la moderación de los datos de empleo del viernes, mientras que la presidenta de la Reserva Federal de Boston, Susan Collins, afirmó que la incertidumbre actual justificaba un enfoque centrado en "esperar y ver" en cuanto a la fijación de precios.

Durante los últimos siete días, el rendimiento de los bonos del Tesoro a 10 años ha bajado -14,3 pb, mientras que el de los bonos a 30 años ha caído -8,1 pb. En el extremo más corto, el rendimiento de los bonos del Tesoro a dos años ha disminuido -23,1 pb.

Según la herramienta FedWatch de CME Group, los operadores de futuros de fondos federales están valorando ahora una probabilidad del 93,6% de que se produzca un recorte de tipos en septiembre. Los operadores están valorando actualmente recortes de 60,8 pb para finales de año, por encima de los 37,9 pb de la semana pasada.

Al otro lado del Atlántico, en el Reino Unido, el bono del Estado a 10 años subió +1,1 pb el miércoles, hasta el 4,533%, mientras que el rendimiento a 10 años ha disminuido -7,5 pb durante los últimos siete días.

Al otro lado del canal de la Mancha, los rendimientos de los bonos a 10 años en la zona euro aumentaron, revirtiendo una tendencia de cuatro días de descensos. El rendimiento de los bonos alemanes a 10 años subió +1,6 pb, hasta el 2,650%.

Los mercados monetarios reflejan actualmente una alta probabilidad de futuros ajustes en la política monetaria. Los operadores están descontando una probabilidad aproximada del 60% de que el BCE recorte los tipos de interés a finales de este año, y una probabilidad del 90% de que se produzca una medida similar en marzo de 2026.

El rendimiento de los bonos alemanes a dos años subió +1,5 puntos básicos, hasta situarse en el 1,926%. En el extremo largo de la curva, el rendimiento de los bonos a 30 años avanzó +2,4 puntos básicos, hasta el +3,170%.

El rendimiento a 10 años de Italia subió +1,8 puntos básicos hasta el 3,446%, reduciendo el diferencial con los bonos alemanes a 79,6 puntos básicos, su nivel más bajo desde abril de 2010.

Durante los últimos siete días, el rendimiento alemán a 10 años ha bajado -5,9 pb, mientras que el rendimiento de los bonos alemanes a dos años ha caído -4,1 pb. En el extremo más largo de la curva, el rendimiento alemán a 30 años ha disminuido -3,4 pb.

El diferencial entre los bonos del Tesoro estadounidense a 10 años y los bonos alemanes es ahora de 158,2 pb, 8,8 pb menos que los 167,0 puntos básicos de la semana pasada.

El diferencial entre los rendimientos de los BTP italianos a 10 años y los bonos alemanes a 10 años se situó en 79,6 pb, lo que supone una contracción de 2,6 pb desde los 82,2 pb observados la semana pasada. El rendimiento italiano a 10 años ha caído -8,5 pb durante la última semana.

Materias primas

El oro al contado +2,38% en lo que va de mes y +28,55% en lo que va de año hasta situarse en 3.367,93 $ la onza.

La plata al contado +3,21% en lo que va de mes y +31,19% en lo que va de año hasta situarse en 37,77 $ la onza.

El crudo West Texas Intermediate -7,13% en lo que va de mes y -9,63% en lo que va de año hasta situarse en 64,31 $ el barril.

El crudo Brent -7,96% en lo que va de mes y -9,78% en lo que va de año hasta situarse en 66,77 $ el barril.

Los precios del oro han subido un +2,72% esta semana y un +28,55% en lo que llevamos de año. Tras una subida que llevó los precios a su máximo en casi dos semanas, los precios del oro bajaron el miércoles, ya que los inversores se dedicaron a recoger beneficios.

El oro al contado bajó un -0,42% hasta los 3.367,92 dólares la onza. Esta caída se produjo tras tres sesiones consecutivas de ganancias, impulsadas por los datos de crecimiento del empleo en EE. UU. publicados el viernes, que fueron más débiles de lo esperado.

El atractivo del oro como activo sin rendimiento suele verse reforzado por la incertidumbre económica y un entorno de tipos de interés bajos.

Ayer, los precios del petróleo cayeron a su nivel más bajo en ocho semanas, y los dos índices de referencia del crudo registraron su quinto día consecutivo de pérdidas. Los futuros del crudo Brent bajaron 89 centavos, o un -1,32%, hasta situarse en 66,78 dólares el barril, mientras que el crudo WTI bajó 91 centavos, o un -1,40%, hasta 64,31 dólares. Esta caída se debió principalmente a la incertidumbre en torno a las posibles sanciones de Estados Unidos a Rusia. Esta semana, el WTI y el Brent han bajado un -8,44% y un -9,11%, respectivamente.

El mercado reaccionó a las señales contradictorias del presidente de EE. UU., quien afirmó que su enviado especial había logrado "grandes avances" en las conversaciones con el presidente ruso, Vladímir Putin. Estas declaraciones generaron dudas sobre si EE. UU. seguiría adelante con una nueva ronda de sanciones secundarias contra Moscú. Un posible acuerdo para reducir las sanciones facilitaría el aumento de las exportaciones de petróleo de Rusia, el segundo mayor productor de crudo del mundo.

A primera hora del día, los precios habían subido brevemente después de que Trump emitiera una orden ejecutiva por la que se imponía un arancel del 25% a los productos procedentes de la India, que, según él, importaba directa o indirectamente petróleo ruso. Está previsto que este nuevo arancel entre en vigor 21 días después del 7 de agosto. Tanto la India como China son importantes compradores de petróleo ruso.

Arabia Saudí, el mayor exportador de petróleo del mundo, subió por segundo mes consecutivo los precios del crudo de septiembre para los compradores asiáticos, alegando la escasez de suministro y la fuerte demanda.

Informe semanal de la EIA. Las reservas de crudo de EE. UU. disminuyeron la semana pasada, debido al aumento de las exportaciones y la mayor actividad en las refinerías, según la EIA. Las reservas de crudo se redujeron en 3 millones de barriles, hasta los 423,7 millones de barriles. Este descenso se debió en gran medida al importante aumento de las exportaciones de crudo, que se dispararon en 620.000 barriles diarios (bpd) hasta alcanzar los 3,3 millones de bpd. Como resultado, las importaciones netas de crudo de EE. UU. disminuyeron.

Las refinerías también desempeñaron un papel esencial en la reducción de las reservas de crudo. El procesamiento de crudo en las refinerías aumentó en 213.000 barriles diarios, lo que elevó las tasas de utilización de las refinerías en 1,5 puntos porcentuales hasta el 96,9% de la capacidad total. Esto fue especialmente pronunciado en las costas del Golfo y del Oeste, donde la utilización alcanzó su nivel más alto desde el año 2023. Sin embargo, las reservas de crudo en el centro de Cushing, Oklahoma, registraron un ligero aumento de 453.000 barriles.

Las reservas de gasolina y destilados también disminuyeron. Las reservas de gasolina se redujeron en 1,3 millones de barriles, hasta los 227,1 millones de barriles. Aunque el suministro de productos de gasolina —una medida de la demanda— descendió ligeramente, este se mantuvo por encima de los 9 millones de barriles diarios. Las reservas de destilados, que incluyen el gasóleo y el fuelóleo, también disminuyeron en 565.000 barriles, hasta los 113 millones de barriles.

Nota: los datos corresponden al 6 de agosto de 2025 a las 17.00 EDT

Datos clave que determinarán el movimiento de los mercados

EUROPA

Jueves: producción industrial alemana, balanza comercial alemana y boletín económico del BCE.

Lunes: IPC italiano.

Martes: encuesta del ZEW sobre la confianza económica y la situación actual en Alemania y confianza económica en la zona euro.

Miércoles: índice armonizado de precios al consumo de Alemania y España.

REINO UNIDO

Jueves: decisión sobre los tipos de interés del Banco de Inglaterra, actas del Banco de Inglaterra, informe de política monetaria del Banco de Inglaterra y discurso del gobernador del Banco de Inglaterra, Andrew Bailey.

Viernes: discurso del economista jefe del Banco de Inglaterra, Huw Pill.

Martes: ventas minoristas comparables del BRC, ingresos medios, cambio en el recuento de solicitantes, tasa de recuento de solicitantes, tasa de desempleo de la OIT y cambio en el empleo.

EE. UU.

Jueves: solicitudes iniciales y continuas de subsidio por desempleo, productividad no agrícola, costes laborales unitarios y discurso del presidente de la Fed de Atlanta, Raphael Bostic.

Viernes: encuestas de expectativas de inflación a 1 y 5 años de la Universidad de Michigan y discurso del presidente de la Fed de St. Louis, Alberto Musalem.

Sábado: discurso de la vicepresidenta de Supervisión de la Fed, Michelle Bowman.

Martes: IPC y declaración presupuestaria mensual.

Miércoles: discursos del presidente de la Fed de Chicago, Austan Goolsbee, y del presidente de la Fed de Atlanta, Raphael Bostic.

CHINA

Jueves: exportaciones, importaciones y balanza comercial.

Sábado: IPC e IPP.

JAPÓN

Viernes: cuenta corriente.

Actualizaciones macroeconómicas mundiales

Los nuevos aranceles estadounidenses a la India apuntan a las compras de energía rusa. En una medida destinada a presionar a Rusia, el presidente Trump firmó el miércoles por la mañana una orden ejecutiva para imponer un arancel adicional del 25% a todas las importaciones procedentes de la India, lo que eleva el arancel total al 50%. La orden, titulada "Abordar las amenazas a Estados Unidos por parte del Gobierno de la Federación Rusa", no es ninguna sorpresa, ya que el presidente se ha mostrado cada vez más crítico con la India por sus compras de energía rusa, sus vínculos con los BRICS y las barreras comerciales existentes.

Antes del anuncio, según se informa, los funcionarios indios estaban barajando medidas para apaciguar a la administración Trump, como acelerar un plan de promoción de las exportaciones y flexibilizar algunas normas de acceso al mercado lácteo para Estados Unidos.

Rusia sigue siendo un tema central de la política exterior estadounidense. El enviado especial Steve Witkoff mantuvo ayer en Moscú conversaciones "útiles y constructivas" con el presidente Vladímir Putin, según fuentes rusas, tal y como informó Associated Press. Esta medida arancelaria también precede a la inminente fecha límite del 8 de agosto fijada por el presidente estadounidense para alcanzar una tregua en la guerra de Ucrania, tras la cual se espera que se impongan sanciones secundarias a países como China y la India como medio para presionar a Rusia.

Comienza el aumento de los aranceles y del sentimiento de aversión al riesgo. Estados Unidos ha impuesto nuevos aranceles elevados a una amplia variedad de productos importados, que entraron en vigor hoy a las 12:01 a. m. Los aranceles, que llegan tras una orden ejecutiva firmada por el presidente estadounidense la semana pasada, se aplican a las importaciones de docenas de países.

Las principales economías industrializadas, entre ellas la UE, Japón y Corea del Sur, están sujetas a un arancel del 15%. Otros países con un pequeño déficit comercial con EE. UU. también se enfrentan a un arancel del 15%. Los tipos arancelarios varían en función de la región, y los países del sudeste asiático, como Indonesia y Filipinas, se enfrentan a un arancel del 19%, y Vietnam, a uno del 20%.

En una publicación en las redes sociales, el presidente Trump afirmó que "miles de millones de dólares en aranceles están fluyendo ahora hacia los Estados Unidos de América". Dado el aumento de los ingresos procedentes de los aranceles, junto con las promesas de inversión como parte de estos "acuerdos" comerciales, Trump tiene pocos incentivos para revertir estas políticas en el futuro. La incertidumbre en torno al crecimiento, la inflación, la política de la Fed, los tipos a largo plazo y las perspectivas de las empresas y los consumidores no desaparecerá ni siquiera cuando se "fijen" los aranceles. Es probable que aumente debido a los efectos de correlación. En algún momento, los mercados tendrán que descontar estos riesgos relacionados con el mercado, pero por ahora los están ignorando en gran medida.

Previsión de la decisión del Banco de Inglaterra. Se espera que el Banco de Inglaterra (BoE) recorte hoy su tipo de interés de referencia en 25 puntos básicos, hasta el 4,00%. Sin embargo, es probable que la declaración que acompañe a la decisión siga siendo cautelosa, y se prevé una votación dividida entre los responsables políticos. Se cree que algunos apoyarán un recorte mayor, de 50 puntos básicos, mientras que otros podrían abogar por mantener el tipo sin cambios.

Esta decisión se produce en un momento en el que el banco central se enfrenta a un entorno económico complejo, caracterizado por presiones inflacionistas al alza, una ralentización del crecimiento económico y un debilitamiento del mercado laboral. En medio de estas señales contradictorias, es probable que el banco central haga hincapié en un enfoque basado en los datos y en una retirada gradual y cautelosa de su política.

Se espera que las últimas previsiones macroeconómicas del Banco de Inglaterra incluyan una revisión al alza a corto plazo de la inflación y puedan advertir del riesgo de persistencia de la inflación, aunque se prevé que esta vuelva a su objetivo del 2,0% en 2027. Es probable que el crecimiento económico se revise ligeramente al alza a corto plazo tras un sólido primer trimestre, pero se esperan pocos cambios en las perspectivas a largo plazo.

Además, la atención se centrará en la revisión anual del programa de endurecimiento cuantitativo del Banco de Inglaterra. Esta revisión, que precede a la decisión de septiembre sobre los planes de venta de activos para los próximos 12 meses, ha cobrado protagonismo, ya que la presión al alza sobre los rendimientos ha alimentado las expectativas de que el banco central podría ralentizar sus ventas con el fin de evitar socavar la transmisión de su política de flexibilización.

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí.