Los mercados en agosto

Mercados de renta variable

Los mercados bursátiles estadounidenses parecen haber ignorado en gran medida la inestabilidad provocada por el presidente Trump. En lo que va de mes, el S&P 500 avanza un 2,24%, el Dow Jones sube un 2,92% en lo que va de mes y el Nasdaq 100 gana un 1,50% en lo que va de mes. En Europa, los mercados también han tenido un mes positivo, con el STOXX 600 registrando un 1,58% en lo que va de mes. Incluso el FTSE 100 británico repuntó un 4,07% en lo que va de mes, a pesar de la creciente preocupación en torno a posibles cambios fiscales en el próximo presupuesto de otoño.

En el mercado de bonos, la curva siguió inclinándose como reacción a las críticas sobre el ritmo de cambio de la política monetaria de la Fed y a los ataques a miembros individuales del organismo, con el tramo largo de la curva como el más afectado. El dólar retrocede un 1,87% en lo que va de mes y acumula una caída del 9,45% en lo que va de año.

En el Reino Unido, el Banco de Inglaterra recortó los tipos en agosto al 4% en una ajustada votación de 5 a 4, y el gobernador Andrew Bailey señaló “una incertidumbre real” sobre el próximo movimiento. La decisión se tomó tras una segunda votación, en la que dos altos funcionarios se opusieron a Bailey. No obstante, las previsiones apuntan a que la inflación podría repuntar hasta el 4% en septiembre. Además, la incertidumbre sobre qué impuestos se subirán para cubrir el déficit presupuestario estimado de 50.000 millones de libras ha deteriorado la confianza y reavivado el temor a la estanflación.

Panorama económico

En Estados Unidos, la inflación general subió en julio un 0,2% respecto al mes anterior y se situó en el 2,7% anualizado, mientras que la inflación subyacente (excluyendo alimentos y energía) avanzó un 0,3% respecto al mes anterior y un 3,1% anualizado. El mercado laboral mostró un fuerte enfriamiento: las nóminas no agrícolas sumaron apenas 73.000 empleos en julio, mientras que los datos de junio y mayo fueron revisados a la baja (junio de 147.000 a solo 14.000 y mayo recortado en 125.000). La tasa de desempleo subió al 4,2% en julio (frente al 4,1% en junio). Los salarios reales por hora aumentaron un 0,1% respecto al mes anterior. La tasa de participación laboral se situó en 62,2% (0,5 pp menos en el año) y la ratio empleo/población en 59,6%.

En cuanto al crecimiento, los indicadores PMI de agosto reflejaron una mejora en la actividad empresarial. El PMI compuesto preliminar alcanzó 55,4, frente a 55,1 en julio, su nivel más alto en 8 meses. Fue el sector manufacturero el que lideró el repunte, subiendo a 53,3 desde 49,8 (máximo de 39 meses). El PMI de servicios cayó levemente a 55,4 desde 55,7. Según Chris Williamson, economista jefe de S&P Global Market Intelligence, “el aumento de la demanda ha impulsado tanto la contratación como el poder de fijación de precios de las empresas.

Por tanto, las empresas han trasladado a los clientes, en creciente número, los aumentos de costes relacionados con los aranceles, lo que indica que las presiones inflacionistas se sitúan ahora en su nivel más alto en tres años. El consiguiente aumento en los precios de venta de bienes y servicios sugiere que la inflación de los precios al consumidor aumentará aún más por encima del objetivo del 2% de la Fed en los próximos meses. De hecho, en combinación con la recuperación de la actividad empresarial y la contratación, el aumento de precios señalado por la encuesta sitúa los datos del PMI más en territorio de subidas de tipos que de recortes, según la relación histórica entre estos indicadores económicos y las decisiones de política del FOMC.

A pesar del repunte en la actividad empresarial, la confianza del consumidor cayó 1,3 puntos en agosto hasta 97,4, frente a 98,7 en julio, cifra que fue revisada al alza en 1,5 puntos. El Present Situation Index —basado en la valoración de los consumidores sobre las condiciones actuales de negocio y del mercado laboral— descendió 1,6 puntos hasta 131,2. El Expectations Index —basado en las perspectivas a corto plazo de los consumidores sobre ingresos, negocios y condiciones del mercado laboral— disminuyó 1,2 puntos hasta 74,8. Las expectativas permanecieron por debajo del umbral de 80, que normalmente indica una recesión futura.

El índice preliminar de confianza del consumidor de la Universidad de Michigan para agosto de 2025 cayó a 58,6 desde 61,7 en julio. Este dato se situó por debajo de las previsiones del mercado y se atribuyó a un aumento de las preocupaciones sobre la inflación.

En el Reino Unido, la inflación fue más alta de lo esperado en julio, situándose en 3,8% frente al 3,6% de junio. Fue el ritmo más rápido desde enero de 2024. La inflación de servicios subió al 5%, por encima del 4,9% previsto por el Banco de Inglaterra. La inflación subyacente se situó en el 3,8% anual, frente al 3,7% de junio, debido a la aceleración de los precios tanto de bienes como de servicios.

En el frente de crecimiento, el PMI compuesto de S&P Global alcanzó 53,0, frente a 51,5 en julio, un máximo de 12 meses. El PMI preliminar de servicios también aumentó, alcanzando un máximo de 12 meses, situándose en 53,6 desde 51,8 en julio. Sin embargo, el PMI preliminar manufacturero cayó a un mínimo de 3 meses, situándose en 47,3 desde 48,0 en julio. Según Chris Williamson, “el entorno de la demanda sigue siendo tanto desigual como frágil. Las empresas reportan preocupaciones sobre el impacto de los recientes cambios en la política gubernamental, así como inquietud derivada de la incertidumbre geopolítica más amplia. Las reducciones de plantilla también continúan a un ritmo agresivo”.

La confianza del consumidor aumentó en agosto, con el índice GfK de confianza del consumidor subiendo dos puntos hasta -17. Neil Bellamy, director de Consumer Insights en GfK, comentó: “Los mayores cambios en agosto se dieron en la confianza sobre las finanzas personales, con las puntuaciones mirando hacia atrás y hacia adelante en un año, cada una subiendo tres puntos. Esto probablemente se deba al recorte de tipos del Banco de Inglaterra del 7 de agosto, que ha proporcionado el coste de financiación más bajo en más de dos años. La mejora en la percepción de las finanzas personales es positiva, pero existen muchas nubes en el horizonte en forma de inflación —la más alta desde enero de 2024— y aumento del desempleo”. Añadió que los consumidores permanecen en una actitud de “esperar y ver”.

El mercado laboral del Reino Unido sigue debilitándose, con el número de empleados en nómina cayendo en 149.000 (-0,5%) entre junio de 2024 y junio de 2025, y en 26.000 (-0,1%) entre mayo y junio de 2025. Entre abril y junio de 2025, se registró además una disminución de 135.000 empleados (-0,4%). Según la Oficina Nacional de Estadísticas, el crecimiento anual del promedio del salario regular (excluyendo extras) en el Reino Unido fue del 5,0% en el periodo de abril a junio de 2025, mientras que los ingresos totales (incluidos bonus) aumentaron un 4,6% en el mismo periodo.

La economía de la eurozona parece estar mejorando. La inflación general se mantuvo estable en el 2% en julio, mientras que la inflación subyacente, que excluye energía, alimentos, tabaco y alcohol, se mantuvo en el 2,3%. La inflación en servicios se moderó al 3,1% desde el 3,3% registrado en junio.

En términos de crecimiento, el indicador PMI compuesto HCOB de la eurozona se situó en 51,1 frente a 50,9, marcando un máximo de 15 meses e indicando una expansión económica continua. El PMI anticipado de servicios HCOB cayó a 50,7 desde 51,0, reflejando una demanda interna débil. Por su parte, el PMI anticipado del sector manufacturero HCOB subió de 50,6 a 52,3, alcanzando un máximo de 41 meses. La contratación también repuntó, con las empresas de la eurozona incorporando más personal en agosto. Aunque el aumento del empleo fue modesto, se aceleró al ritmo más rápido desde junio de 2024.

Las presiones inflacionistas se intensificaron en agosto, con incrementos más rápidos de los costes de insumos y de los precios de venta que en julio. Además, la confianza empresarial descendió por segundo mes consecutivo, situándose en mínimos de cuatro meses.

Según el Dr. Cyrus de la Rubia, economista jefe de Hamburg Commercial Bank, “la situación está mejorando. La actividad económica ha repuntado tanto en manufacturas como en servicios. En general, hemos observado una ligera aceleración del crecimiento en los últimos tres meses. A pesar de los obstáculos, como los aranceles estadounidenses y la incertidumbre general, las empresas de la eurozona parecen estar gestionando la situación de forma razonable. El mercado único de la UE probablemente está desempeñando un papel de apoyo, especialmente porque la mayor parte de los ingresos por exportaciones y turismo se generan dentro de la propia UE”.

Índices de los mercados mundiales

USA:

El S&P 500 +2,24% en lo que va de mes y +10,20% en lo que va de año.

El Nasdaq 100 +1,50% en lo que va de mes y +12,15% en lo que va de año

El Dow Jones Industrial Average +2,92% en lo que va de mes y +6,75% en lo que va de año

El NYSE Composite +3,29% en lo que va de mes y +10,66% en lo que va de año

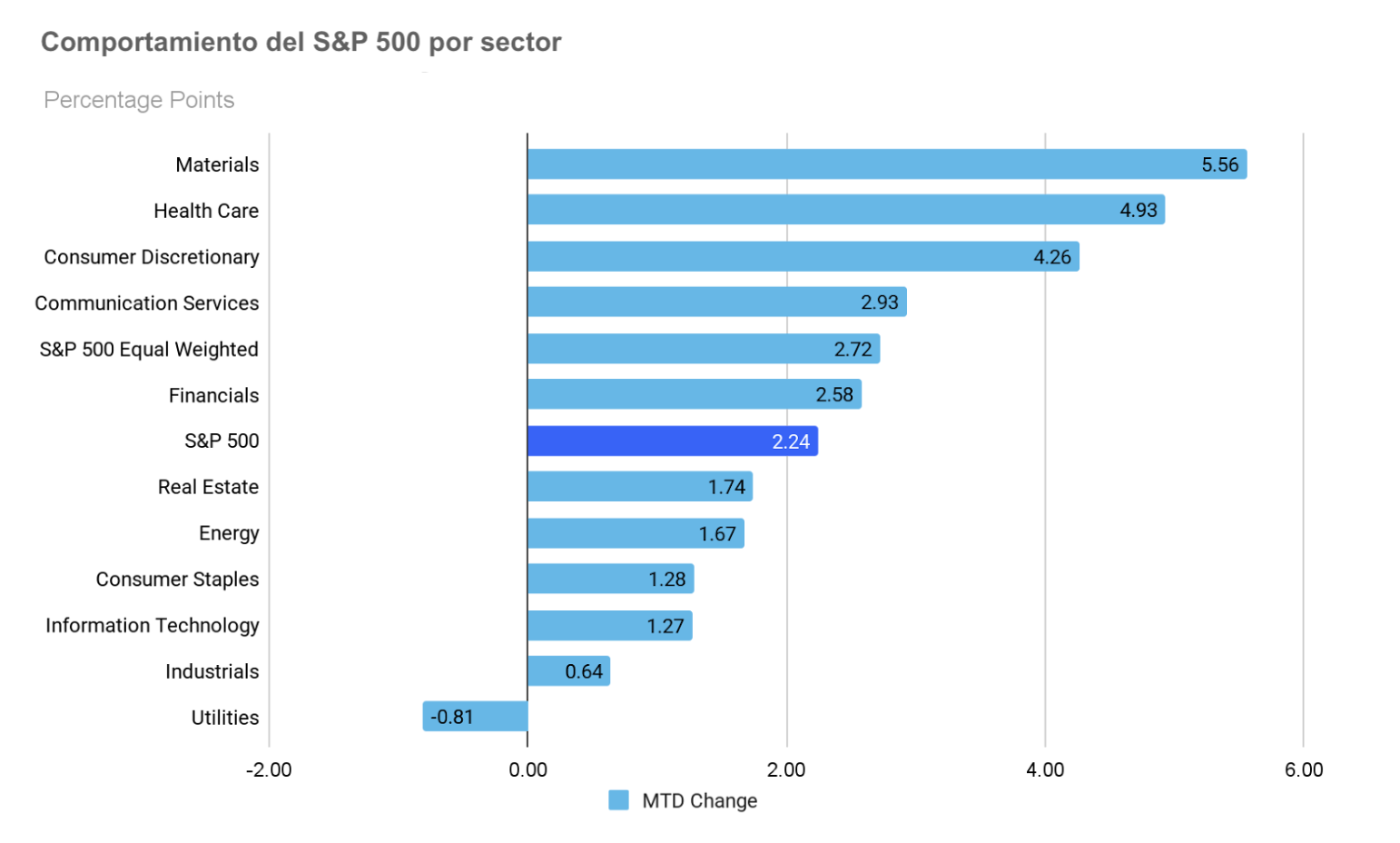

La versión ponderada por igual del S&P 500 ha subido un 2,72% en lo que va de agosto, 0,48 puntos porcentuales por encima del índice de referencia.

El sector de materiales del S&P 500 es el que más ha avanzado en lo que va de agosto, con un alza del 5,56%, mientras que el sector de servicios públicos ha tenido un desempeño inferior, cayendo un 0,81% en lo que va de mes.

El miércoles, los principales índices bursátiles de EE. UU. cerraron ligeramente al alza, con el S&P 500 alcanzando su decimonoveno cierre récord del año. El S&P 500 subió un 0,24%, hasta 6.481,40 puntos, mientras que el Nasdaq Composite registró un modesto aumento del 0,21%. El Dow Jones Industrial Average sumó 147,2 puntos, cerrando en 45.565,23, su segundo cierre más alto de la historia.

En noticias empresariales, J.M. Smucker anunció que continuará aumentando los precios del café para mitigar el impacto de los aranceles sobre sus costes. La compañía, propietaria de marcas como Folgers y Café Bustelo, presentó informe de pérdidas en el primer trimestre fiscal, mientras los beneficios de su división de café al por menor cayeron un 22% interanual. A pesar de esto, las ventas netas de la unidad aumentaron un 15% gracias a los mayores precios.

Cracker Barrel anunció su decisión de volver a su logotipo anterior tras la reacción negativa del público a su reciente cambio de imagen.

Williams-Sonoma elevó su objetivo de crecimiento de ventas para todo el año tras un sólido rendimiento en el segundo trimestre en todas sus marcas, lo que ayudó a reducir las preocupaciones sobre el posible impacto de los aranceles incrementados a la importación de muebles.

Boeing ha transmitido su confianza a Ryanair Holdings en que pueda aumentar sus tasas de producción del 737 para finales de octubre, según el director ejecutivo de la aerolínea irlandesa.

HP presentó una proyección de beneficios para el tercer trimestre que superaron las expectativas. Esta perspectiva positiva sugiere una demanda firme de ordenadores personales y un creciente interés de los consumidores por nuevas máquinas capaces de ejecutar el software más reciente de inteligencia artificial.

Royal Bank of Canada superó las estimaciones de los analistas, impulsado por un sólido rendimiento de sus principales negocios y una provisión por pérdidas de crédito potenciales inferior a la esperada. Esto marca una recuperación significativa frente a los notables errores en créditos registrados a comienzos de año.

Europa:

El Stoxx 600 +1,58% en lo que va de mes y +9,29% en lo que va de año

El DAX -0,08% en lo que va de mes y +20,78% en lo que va de año

El CAC 40 -0,36% en lo que va de mes y +4,92% en lo que va de año

El FTSE 100 +1,46% en lo que va de mes y +13,37% en lo que va de año

El IBEX 35 +4,33% en lo que va de mes y +29,55% en lo que va de año

El FTSE MIB +4,07% MTD and +24,77% YTD

Source: FactSet

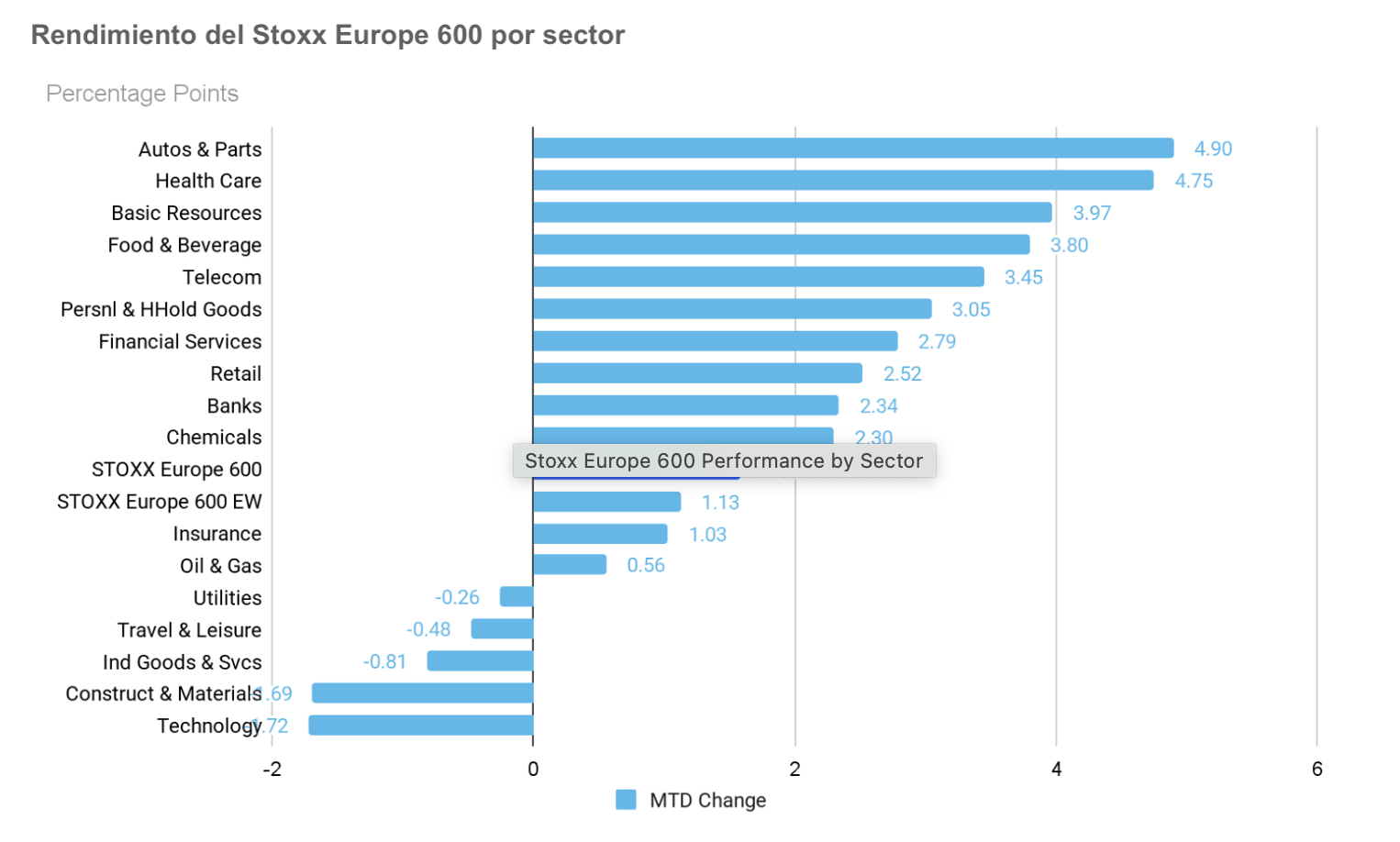

En Europa, la versión ponderada por igual del Stoxx 600 ha subido un 1,13% en lo que va de mes, 0,35 puntos porcentuales por debajo del índice de referencia.

El sector de automóviles y componentes del Stoxx 600 es el que más ha avanzado, con un alza del 4,90% en lo que va de mes, mientras que la tecnología ha registrado el rendimiento más débil, con una caída del 1,72% en lo que va de mes.

El miércoles, dentro de los sectores del STOXX Europe 600, el sector de salud se destacó como el de mejor rendimiento del día, impulsado por ganancias en compañías farmacéuticas y de biotecnología. Las acciones de Cosmo Pharmaceuticals subieron tras recibir una opinión positiva del Comité de Medicamentos de Uso Humano (CHMP) para su tratamiento del acné Winlevi. De manera similar, BioVersys ganó impulso después de que su tratamiento para la tuberculosis recibiera la designación de medicamento huérfano por la Agencia Europea de Medicamentos (EMA). Las compañías de equipos médicos también contribuyeron al fortalecimiento del sector, con especial atención a Agfa-Gevaert tras la presentación de sus resultados del segundo trimestre y sus planes de reestructuración.

En respuesta a los riesgos políticos en Francia, los inversores rotaron hacia sectores defensivos, apoyando al sector de servicios públicos. Las telecomunicaciones también cotizaron modestamente al alza, respaldadas por una posición de refugio seguro mientras los inversores buscaban claridad sobre el estancamiento político en Francia. El sector de la tecnología cerró al alza a medida que los inversores se centraron en los resultados del segundo trimestre de Nvidia.

Los bancos tuvieron un rendimiento inferior dentro del STOXX 600. Las acciones de los bancos italianos cayeron tras informes de que el gobierno podría considerar nuevamente un impuesto sobre sus beneficios. Las acciones de Deutsche Bank y Commerzbank retrocedieron tras ser rebajadas por Goldman Sachs. Los bancos franceses extendieron sus caídas a medida que aumentaba el riesgo político con la próxima votación de confianza para al primer ministro francés Bayrou el 8 de septiembre.

El sector minorista mostró un un rendimiento más débil tras una encuesta alemana de confianza del consumidor que reveló crecientes temores de pérdida de empleos. El sector de recursos básicos también registró un rendimiento inferior, a pesar de pequeñas ganancias para Rio Tinto y Anglo American, que se beneficiaron de las noticias sobre reestructuración y acontecimientos en De Beers. El nuevo director ejecutivo de Rio Tinto también anunció una significativa reestructuración de tres unidades de la compañía.

Global:

El MSCI World Index aumentó +2,63% en lo que va de mes y +12,77% en lo que va de año

El Hang Seng subió +1,85% en lo que va de mes y +26,43% en lo que va de año

Las acciones de las empresas de gran capitalización tuvieron un rendimiento mixto en agosto en lo que va de mes. Tesla +13,41%, Apple +11,04%, Alphabet +8,12%, y Nvidia +2,10%, mientras que Amazon -2,13%, Meta Platforms -3,37% y Microsoft -5,02%.

Resultados de Nvidia del segundo trimestre. El miércoles, Nvidia publicó ventas récord, ya que la compañía continuó capitalizando la sólida demanda de procesamiento de inteligencia artificial. Sin embargo, las perspectivas moderadas de la empresa sobre la demanda futura moderaron el entusiasmo de los inversores.

Los ingresos de Nvidia en el segundo trimestre alcanzaron 46.700 millones de dólares, muy cerca de las expectativas de los analistas. Los ingresos del segmento crucial de centros de datos, que incluye los chips más potentes de la compañía utilizados para entrenar y perfeccionar modelos de IA, aumentaron un 56% hasta 41.100 millones de dólares. Aunque esto representa un crecimiento significativo, quedó ligeramente por debajo de los 41.300 millones de dólares que habían proyectado los analistas. El beneficio neto de Nvidia en el segundo trimestre fue de 26.400 millones de dólares, un incremento interanual del 59%. Para el tercer trimestre, Nvidia prevé ingresos de 54.000 millones de dólares, ligeramente superiores a la estimación de los analistas.

Tras el anuncio, las acciones de Nvidia cayeron en la negociación posterior al cierre. Esto se debió probablemente a las perspectivas de ingresos moderadas y al pequeño desfase en la previsión de ingresos del negocio de centros de datos. Esto marcó un segundo trimestre consecutivo en el que este segmento no alcanzó las expectativas, segmento que representa el 89% de las ventas totales de la compañía. Sin embargo, la desviación anterior ocurrió antes de que los analistas ajustaran completamente sus objetivos para compensar los ingresos perdidos provenientes de China.

Durante la reunión de presentación de resultados, el director ejecutivo de Nvidia, Jensen Huang, previó que las principales empresas de IA gastarían entre 3 y 4 billones de dólares en los próximos cinco años, basándose en sus niveles actuales de gasto de capital. Sugirió que Nvidia podría capturar hasta el 70% de ese mercado. Huang también destacó la “demanda extraordinaria” por la nueva línea de GPUs Blackwell de la compañía, sus chips más potentes hasta la fecha, señalando un aumento del 17% en las ventas respecto al trimestre anterior. La compañía anunció que Disney, Hitachi, Hyundai Motor y SAP se encuentran entre los primeros clientes de sus servidores de la serie Blackwell.

Las incertidumbres significativas continúan afectando el futuro de Nvidia en China. La compañía detuvo la producción de su chip H20 después de que el gobierno chino aconsejara a los clientes no adquirirlo. Según la directora financiera Collette Kress, la compañía no vendió ningún chip H20 nuevo en el segundo trimestre y no proyecta ingresos de este producto en el tercer trimestre debido a los problemas geopolíticos en curso. La empresa indicó que los ingresos del segmento de centros de datos, inferiores a lo esperado, se debieron en parte a una reducción de 4.000 millones de dólares en ventas del H20 durante el trimestre.

En un movimiento para aumentar el valor para los accionistas, Nvidia autorizó recompras de acciones por 60.000 millones de dólares, acelerando de manera significativa su programa de recompra. La compañía ya había recomprado 24.300 millones de dólares de sus acciones en la primera mitad del año y contaba con 14.700 millones de dólares adicionales en compras autorizadas pendientes al cierre del segundo trimestre. Para el año fiscal 2025, la compañía prevé un margen bruto no-GAAP en torno al 70% medio. El margen bruto no-GAAP del segundo trimestre fue del 72,7%, superando el consenso de FactSet de 72,0%.

Durante la presentación de resultados, Nvidia abordó varios temas clave. La compañía explicó cómo la Agentic AI está impulsando un aumento significativo en las necesidades informáticas, mejorando así la eficacia y las aplicaciones de la IA en entornos empresariales.

También destacaron el nuevo sistema NVLink 72, que se espera incremente la velocidad, la eficiencia energética y la rentabilidad en los procesos informáticos de inteligencia artificial. La introducción del Spectrum-XGS está diseñada para mejorar la conectividad de los centros de datos, impactando positivamente en la eficiencia y la economía de las fábricas de IA.

Nvidia también planea lanzar actualizaciones anuales de la plataforma Rubin para maximizar los ingresos de los clientes mediante mejoras en las capacidades de inteligencia artificial.

La compañía también se está enfocando en inversiones soberanas en IA, señalando que los países invierten cada vez más en desarrollar sus propias capacidades nacionales de inteligencia artificial, y en sostenibilidad, con un énfasis creciente en tecnologías energéticamente eficientes para los centros de datos.

Las acciones de las empresas del sector energético han experimentado un rendimiento positivo en lo que va de agosto con un aumento en el sector de la energía en lo que va de mes de +1,67%. Energy Fuels +24,90%, Apa Corp +17,11%, Phillips 66 +7,32%, Occidental Petroleum +6,67%, Chevron +5,01%, Marathon Petroleum +4,52%, ConocoPhillips +2,69%, ExxonMobil +0,99% y Shell +,17%, mientras Halliburton -0,45% y Baker Hughes Company -0,60%.

Las acciones de las empresas de materiales y minería han tenido un rendimiento mixto en lo que va de agosto. El sector materiales ha subido +5,56% en lo que va de mes. Albemarle +29,23%, Newmont Mining +16,57%, Freeport-McMoRan +9,02% y Nucor Corporation +5,07%, mientras Yara International -3,98%, Celanese Corporation -9,71%, Mosaic -7,00%, y Sibanye Stillwater -9,36%.

Materias primas

El oro ha subido un 3,15% en lo que va de mes, impulsado por las renovadas expectativas de un recorte de tipos de interés por parte de la Fed en agosto, junto con la persistente incertidumbre en torno a la política comercial. En lo que va del año, el oro acumula un alza del 29,41%.

Los precios del oro se mantuvieron mayormente estables el miércoles mientras los inversores aguardaban los próximos datos de inflación para obtener indicios sobre la futura senda de los recortes de tipos de interés. Este sentimiento cauteloso predominó en medio de las continuas preocupaciones sobre la independencia de la Fed, surgidas tras el intento del Presidente de EE. UU. de destituir a uno de los gobernadores de la misma.

Al ser un activo sin rendimiento, el oro normalmente tiene buen comportamiento en un entorno de tipos de interés bajos y a menudo se considera un refugio frente a la incertidumbre económica y política. El oro al contado se mantuvo sin cambios, en 2.393,38 dólares por onza. El día anterior, los precios del oro habían subido a un máximo de más de dos semanas tras la noticia del intento del Presidente Trump de destituir a la gobernadora Lisa Cook.

Los precios del petróleo mostraron movimientos mixtos el miércoles, influenciados por una caída mayor de lo esperado en los inventarios de crudo de EE. UU. y por preocupaciones sobre nuevos aranceles estadounidenses a la India.

Los futuros del crudo Brent subieron 52 centavos, o un 0,77%, para cerrar en 67,79 dólares por barril. En contraste, los futuros del crudo WTI cayeron 52 centavos, o un -0,82%, hasta 62,79 dólares. Ambos contratos habían experimentado una caída de más del 2% el martes. El WTI acumula un -9,33% en lo que va de mes y un -11,06% en lo que va del año, mientras que el Brent registra un -6,56% en lo que va de mes y un -9,16% en lo que va de año.

La decisión del gobierno de EE. UU. de duplicar los aranceles sobre las importaciones procedentes de India hasta el 50% entró en vigor el miércoles. Estos aranceles, impuestos en respuesta a las continuas compras de petróleo ruso por parte de India, aún no han causado interrupciones en el suministro. Sin embargo, la incertidumbre en torno a posibles acciones estadounidenses contra los flujos de petróleo está desalentando a algunos operadores de abrir nuevas posiciones.

Además, los ataques crecientes contra la infraestructura energética por parte de Rusia y Ucrania han generado preocupación entre los operadores sobre posibles interrupciones en el suministro. Funcionarios ucranianos informaron de un masivo ataque con drones rusos sobre la infraestructura de energía y transporte de gas en seis regiones. En los últimos días, Ucrania también ha llevado a cabo ataques sobre refinerías de petróleo rusas e infraestructura de exportación.

Informe de la EIA. Según el último informe semanal de la EIA, los inventarios de crudo, gasolina y destilados en EE. UU. disminuyeron debido al aumento de la demanda durante la semana pasada.

Los inventarios de crudo cayeron 2,4 millones de barriles, situándose en un total de 418,3 millones de barriles para la semana que finalizó el 22 de agosto. Los stocks en Cushing, Oklahoma, un centro de entrega clave, también disminuyeron en 838.000 barriles.

Los inventarios de gasolina se redujeron en 1,2 millones de barriles, hasta 222,3 millones de barriles. De manera similar, los inventarios de destilados, que incluyen diésel y gasóleo de calefacción, bajaron 1,8 millones de barriles, alcanzando 114,2 millones de barriles.

La demanda de gasolina, medida por la variable “suministro de gasolina”, aumentó a 9,24 millones de barriles por día (bpd) desde 8,84 millones de bpd la semana anterior. La demanda de gasóleo para combustibles también creció, llegando a 4,14 millones de bpd, frente a 3,97 millones de bpd.

A pesar del aumento en la demanda, la producción de refinerías de crudo disminuyó en 328.000 bpd y la tasa de utilización cayó dos puntos porcentuales, hasta 94,6%. Sin embargo, esta tasa de utilización sigue siendo significativamente superior al 91,9% registrado durante el mismo periodo del año pasado.

Las importaciones netas de crudo de EE. UU. aumentaron 299.000 bpd, mientras que las exportaciones disminuyeron 562.000 bpd, hasta un total de 3,81 millones de bpd.

Divisas

El dólar ha tenido un rendimiento negativo en agosto debido a las crecientes preocupaciones sobre la independencia de la Fed. El índice del dólar se sitúa en -1,87% en lo que va de mes y -9,45% en lo que va de año. La libra esterlina ha subido un 2,21% en lo que va de mes y un 7,87% en lo que va de año frente al dólar estadounidense. El euro registra un aumento de 1,92% en lo que va de mes frente al dólar y un 12,45% en lo que va de año.

El dólar estadounidense se apreció de manera moderada el miércoles frente al euro y al yen, retrocediendo gran parte de sus ganancias anteriores a medida que la atención de los inversores se centró en los próximos datos económicos. Esto ocurrió en medio de persistentes preocupaciones sobre la independencia de la Fed.

El euro alcanzó temporalmente su nivel más débil desde el 6 de agosto antes de cerrar con una caída de -0,07% en 1,1636 dólares. La libra esterlina subió ligeramente un 0,18%, hasta 1,3495 dólares, mientras que el dólar se mantuvo relativamente estable frente al yen japonés, aumentando marginalmente un 0,03%, hasta 147,38 yenes; sin embargo, el dólar acumula un -2,20% frente al yen en lo que va de mes.

El índice del dólar fluctuó entre ganancias y pérdidas a lo largo de la tarde bursátil estadounidense, cerrando finalmente con una caída de -0,04%, en 98,14.

Los operadores permanecieron en gran medida a la espera de eventos clave, como la presentación de resultados de Nvidia y la publicación del índice de precios del consumo personal básico (Core PCE) el viernes.

Los datos preliminares publicados el miércoles mostraron que la inflación de los precios de producción británicos subió a un máximo de dos años del 1,9% en junio, frente al 1,3% de mayo. Estos datos, que siguen a un informe de inflación al consumidor que mostró un aumento del IPC británico en julio hasta un máximo de 18 meses del 3,8%, añaden indicios de presiones inflacionarias en la economía del Reino Unido. Los mercados monetarios descuentan actualmente una probabilidad del 40% de que el Banco de Inglaterra reduzca los tipos de interés antes de fin de año.

El balance de riesgos de la libra frente al euro parece inclinado al alza, ya que el reajuste agresivo de las expectativas sobre tipos del Banco de Inglaterra continúa proporcionando un impulso de corto plazo positivo para la libra.

Criptomonedas

El Bitcoin -4,29% en lo que va de mes y +18,93% en lo que va de año (111.534,72 dólares).

El Ethereum +21,26% en lo que va de mes y +35,20% en lo que va de año (4,523.91 dólares)

El miércoles, el Bitcoin subió un 0,31% y el Ethereum cayó un 1,07%. Durante agosto se ha producido una fuerte rotación de Bitcoin hacia Ethereum. Esto puede atribuirse a la aprobación del GENIUS Act en EE. UU. Esta ley establece un marco regulatorio para las stablecoins, lo que ha generado una mayor demanda de estas monedas y se espera que se emitan más de ellas. La mayoría de las stablecoins se construyen sobre la cadena de Ethereum. Además, en agosto se ha registrado una entrada rápida de inversores institucionales en ETFs de Ethereum. Solo el miércoles, el Ethereum al contado en EE. UU. recibió 307 millones de dólares en flujos netos, superando los flujos netos presentados por los ETFs de Bitcoin al contado.

Sin embargo, a pesar de las preocupaciones de que Bitcoin pueda seguir mostrando debilidad en el corto plazo, su suministro es limitado, con un máximo de 21 millones de Bitcoins. Como señaló Yahoo finance, las proyecciones a largo plazo siguen siendo alcistas: Standard Chartered reiteró esta semana su precio objetivo para finales de 2025 de 200.000 a 250.000 dólares, mientras que los analistas de Bernstein estiman 200.000 dólares a principios de 2026, debido a flujos hacia ETFs superiores a lo esperado, lo que marca “una nueva era institucional” para los activos digitales.

Los analistas destacan como factores clave el acelerado flujo hacia ETFs de Bitcoin al contado en EE. UU., la posibilidad de que los fondos de pensiones asignen parte de sus inversiones a Bitcoin, y la reducción de la oferta tras el evento de halving de este año, como impulsores positivos para la criptomoneda.

Nota: los datos corresponden al 27 de agosto de 2025 a las 17.30 EDT

Renta fija

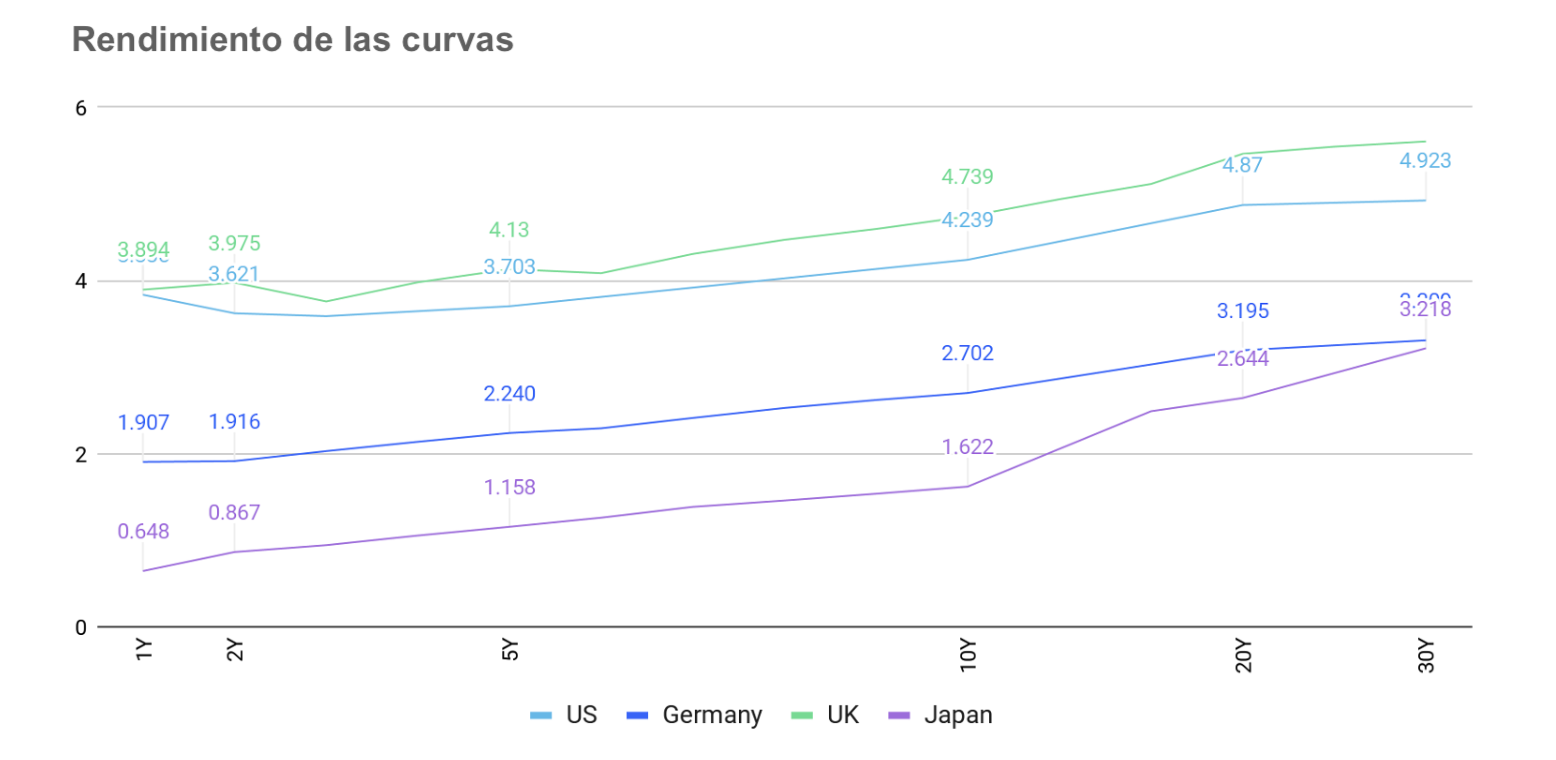

La rentabilidad de los bonos del Tesoro estadounidense a 10 años cae -13,6 pb en lo que va de mes y -33,7 pb en lo que va de año hasta alcanzar el 4,239%.

La rentabilidad de los bonos alemanes a 10 años ha aumentado +0,6 pb en lo que va de mes y +33,3 pb en lo que va de año hasta 2,702%.

La rentabilidad de los bonos del Reino Unido a 10 años ha crecido +16,6 pb en lo que va de mes y +17,1 pb en lo que va de año hasta el 4,739%.

El miércoles, los rendimientos de los bonos a dos años, sensibles a los cambios en los tipos de interés, cayeron a su nivel más bajo en casi cuatro meses, y la curva de rendimientos se volvió más inclinada. Este cambio se produjo a medida que los operadores empezaban a descontar una mayor probabilidad de recortes adicionales de la Fed, impulsados por la posibilidad de que el Presidente de EE. UU. nombre a funcionarios más moderados en el banco central.

El abogado de la gobernadora de la Fed, Lisa Cook, anunció el martes que presentará una demanda para impedir que el Presidente la destituya de su cargo. Esta acción podría iniciar una prolongada batalla legal sobre la influencia de la Casa Blanca en la política monetaria estadounidense. Los operadores anticipan que la política de la Fed podría inclinarse hacia un mayor estímulo monetario si el Presidente logra realizar nombramientos adicionales en el organismo.

A pesar de estos acontecimientos políticos, la futura trayectoria de los tipos de interés más allá de la reunión del FOMC de septiembre, sigue siendo incierta. La decisión probablemente dependerá de la fortaleza del mercado laboral y de la evolución de las tendencias inflacionarias. En una entrevista el miércoles en CNBC, el presidente de la Fed de Nueva York, John Williams, señaló que, si bien las tasas de interés podrían eventualmente disminuir, los responsables de la política monetaria deberán evaluar los próximos datos económicos para determinar en la reunión del próximo mes, si es apropiado un recorte de los tipos.

El rendimiento del bono a dos años se situó en 3,621%, con una caída de -6,2 pb en el día. El rendimiento del bono a 10 años bajó -2,0 pb hasta 4,239%, su nivel más bajo desde el 14 de agosto. La curva de rendimientos, medida por el diferencial entre los bonos a dos y a 30 años, se volvió más inclinada hasta 130,2 pb, su nivel más pronunciado desde agosto de 2021.

Una Fed con influencia política, que mantenga las tasas de interés por debajo de lo que las condiciones del mercado justificarían, podría aumentar las preocupaciones sobre la inflación y disminuir la confianza de los inversores extranjeros, afectando los bonos a más largo plazo y acentuando aún más la inclinación de la curva de rendimientos.

El Departamento del Tesoro ha llevado a cabo dos de las tres subastas programadas esta semana, vendiendo un total de 183.000 millones de dólares en bonos de corto y mediano plazo. El miércoles, la venta de 70.000 millones de dólares en bonos a cinco años registró una demanda media, con un rendimiento máximo de 3,724% y una relación de demanda y cobertura de 2,36 veces. Esto siguió a una fuerte demanda por la venta de 69.000 millones de dólares en bonos a dos años el martes. Se espera la venta de 44.000 millones de dólares en bonos a siete años el jueves.

El rendimiento del bono estadounidense a 10 años se sitúa en -13,6 pb en lo que va del mes. El rendimiento del bono a 30 años sube +2,4 pb en lo que va del mes. En el extremo corto de la curva, el rendimiento del bono a dos años cae -34,2 pb en lo que va del mes.

Los mercados ahora estarán atentos a la publicación del índice de precios de consumo personal (PCE) el viernes, en busca de señales adicionales que respalden un recorte definitivo de tipos de interés por parte de la Fed en septiembre.

El sentimiento actual en el mercado de futuros de fondos federales, según la herramienta FedWatch de CME, sugiere que la Fed aplicará un recorte de 25 pb el 17 de septiembre, con una probabilidad del 88,7%, superior al 61,9% asignado hace un mes. Los mercados descuentan un total de 57,0 pb de recortes para fin de año, frente a 54,4 pb la semana anterior y 44,7 pb hace un mes.

Al otro lado del Atlántico, la inestabilidad política ha llevado al rendimiento del bono francés a 30 años a su nivel más alto desde 2011. Esta semana, la posible caída del gobierno minoritario francés, posiblemente mediante una moción de censura, ha provocado una venta significativa de acciones y bonos franceses.

El rendimiento del bono francés a 30 años aumentó +4,7 pb, situándose en el 4,442%, marcando su nivel más alto desde noviembre de 2011. De manera similar, el rendimiento del bono francés a 10 años subió +1,4 pb hasta 3,515%, alcanzando su punto más alto en cinco meses.

Por el contrario, el rendimiento del bono alemán a 10 años cayó -2,8 pb hasta el 2,702%. El rendimiento del bono alemán a 30 años se situó en -1,1 pb, en 3,309%. El rendimiento del bono alemán a dos años, que refleja las expectativas sobre la política monetaria del BCE, cerró la sesión en -3,2 pb hasta el 1,916%.

El diferencial entre los rendimientos franceses y alemanes a 10 años, un indicador de la prima de riesgo de la deuda francesa, se amplió hasta 81,3 pb, su nivel más amplio desde abril, aumentando 15,8 pb desde el 31 de julio. Este diferencial había alcanzado previamente 90,0 pb el año pasado, un nivel no visto desde la crisis de la eurozona de 2012. Cabe destacar que el diferencial entre los bonos franceses e italianos se redujo a 6,3 pb, desde 15,6 pb el 31 de julio.

La actual inestabilidad política en Francia contribuye a mayores preocupaciones en los mercados mundiales de bonos respecto al aumento de los déficits y a la independencia de la Fed. Si la administración del primer ministro François Bayrou cayera, el presidente Emmanuel Macron podría nombrar a un nuevo primer ministro o convocar nuevas elecciones legislativas, aunque se espera que ninguna de estas acciones resuelva los desafíos presupuestarios de Francia.

El rendimiento del bono italiano a 10 años subió +1,8 pb el miércoles, alcanzando 3,578%.El rendimiento del bono alemán a 10 años registra +0,6 pb en lo que va de agosto. El diferencial entre los bonos estadounidenses a 10 años y los bonos alemanes se ha reducido 13,3 pb, pasando de 167,0 pb el 30 de julio a 153,7 pb actualmente.

De forma paralela, el rendimiento del Schatz alemán a dos años cayó -5,5 pb hasta 1,916%, mientras que en el extremo largo del espectro de vencimientos, el rendimiento del bono alemán a 30 años subió +12,9 pb en lo que va del mes, situándose en 3,309%.

El rendimiento del bono italiano a 10 años, referencia de la periferia de la eurozona, subió +7,1 pb en lo que va del mes hasta 3,578%. Esto aumentó el diferencial sobre su equivalente alemán a 87,6 pb, 6,5 pb por debajo de los 81,1 pb registrados el 31 de julio.

El rendimiento del bono francés a 10 años OAT subió +16,4 pb en lo que va del mes hasta 3,515%. El diferencial de los bonos del gobierno francés frente a los bonos alemanes se situó en 81,3 pb, un aumento de 15,8 pb desde los 65,5 pb del 31 de julio.

En el Reino Unido, el rendimiento del gilt a 10 años cayó -0,6 pb hasta el 4,739% el miércoles, acumulando +16,6 pb en lo que va del mes. Sin embargo, el bono a 30 años subió +22,7 pb en lo que va del mes, situándose en 5,604%.

Nota: los datos corresponden al 27 de agosto de 2025 a las 17.00 EDT

En qué pensar en septiembre de 2025

Reflexiones sobre los desafíos orquestados por la Casa Blanca a la independencia de la Fed. Según Bloomberg news, la administración Trump está explorando opciones para ejercer una mayor influencia sobre los 12 bancos regionales de la Fed, ampliando potencialmente su alcance más allá de los nombramientos de personal en Washington. Este esfuerzo está vinculado al intento de la administración de destituir a la gobernadora Lisa Cook, un movimiento que podría otorgar a la administración control sobre la Junta de Gobernadores de la Reserva Federal y permitirles impulsar recortes agresivos de los tipos de interés. Para lograr esto, la administración necesitaría encontrar la manera de presionar o reemplazar a los responsables de los bancos regionales de la Fed.

El FOMC al completo es el que determina los tipos de interés. Este comité está compuesto por los siete miembros de la Junta de Gobernadores en Washington, el presidente de la Fed de Nueva York y cuatro de los once presidentes de los bancos regionales restantes, que desempeñan su cargo de forma rotativa. Por lo tanto, incluso si se nombrara un nuevo presidente de la Fed que apoyara recortes de los tipos, otros miembros del FOMC podrían fácilmente votar en contra. Esta limitación estructural ha llevado en gran medida a los inversores a mantenerse tranquilos ante la perspectiva de un nuevo presidente de la Fed, asumiendo que estaría limitado por la mayoría de los economistas de referencia del comité.

Sin embargo, los inversores podrían estar subestimando la determinación de la Casa Blanca de influir en la Fed. Si la gobernadora Cook es destituida con éxito, la administración podría ganar control sobre la Junta de Gobernadores de la Fed y usar sus poderes para reconfigurar los bancos regionales. Aunque los responsables de los bancos regionales son seleccionados por juntas locales, los siete miembros de la Junta de Gobernadores en Washington deben aprobar sus nombramientos. Los doce presidentes regionales deben ser reevaluados este febrero, un proceso que históricamente ha sido una formalidad. Nunca ha habido un caso en el que la Junta de la Fed haya vetado a un presidente regional seleccionado por una junta local, pero el proceso podría volverse más político.

Aunque la administración no puede dictar quiénes son los nominados por las juntas locales, podría impedir la reelección de presidentes existentes. La Ley de la Reserva Federal de 1913 establece que los directores de las clases B y C forman un comité de búsqueda de candidatos. Los directores de clase A, representantes de bancos locales, están excluidos de este proceso para salvaguardar la independencia. No obstante, es improbable que los directores regionales nominen a un candidato que sea desaprobado por la Junta en Washington.

Además, la Junta de Gobernadores de la Reserva Federal en Washington nombra a los directores de Clase C. En muchos distritos, los directores de Clase B podrían ser susceptibles a la presión de la administración para nominar candidatos que se alineen con los objetivos del presidente. Esto brinda a la Casa Blanca posibles vías para perseguir sus metas. Como destacó el exgobernador de la Fed de Nueva York, Bill Dudley, en una columna de opinión de Bloomberg: “Cualquiera que sea el resultado, el potencial de enfrentamientos, crisis, caos e incertidumbre sería realmente aterrador.”

Las señales de una mayor influencia política ya son evidentes. Los gobernadores Christopher Waller y Michelle Bowman, ambos designados por Trump, se abstuvieron de votar en la nominación de Austan Goolsbee para la presidencia de la Fed de Chicago, la primera vez que ocurre algo así en la historia.

El abogado de la gobernadora Lisa Cook confirmó el martes que impugnará su despido en los tribunales, mientras que un portavoz de la Fed reafirmó la independencia del banco central y señaló que acatará las decisiones judiciales.

La ley federal establece que un presidente solo puede destituir a un gobernador de la Fed “por causa justificada”. Aunque el fallo del Tribunal Supremo en Trump v. Wilcox de mayo respaldó ciertos despidos ejecutivos, también enfatizó la estructura única de la Fed. Sin embargo, los tribunales no han abordado directamente la disposición que establece “causa justificada” en el contexto de la destitución de un funcionario de la Fed. Algunos comentaristas, según informó Politico, especulan que el Tribunal Supremo podría mostrar dudas sobre si intervenir en este asunto.

A pesar de los procedimientos legales, se informa que la Casa Blanca sigue adelante con los planes de reemplazo. Hay indicios de que el presidente Trump podría nominar a la presidenta del Consejo de Asesores Económicos, Miran, para ocupar el puesto de Cook, cuyo mandato se extiende hasta 2038. Además, se está considerando al ex presidente del Banco Mundial, David Malpass, para el asiento vacante previamente ocupado por Adriana Kugler. El Senado podría iniciar las vistas para la confirmación de estas nominaciones a partir de la próxima semana.

Principales acontecimientos en septiembre de 2025

Los riesgos potenciales de política y geopolíticos para los inversores que podrían afectar a los beneficios de las empresas, al comportamiento de los mercados bursátiles, a la valoración de divisas, a los mercados de bonos soberanos y empresariales y a las criptomonedas incluyen:

31 de agosto - 1 de septiembre: Cumbre de la Organización de Cooperación de Shanghái (SCO), Tianjin, China. Será la 25ª reunión del Consejo de Jefes de Estado. China, como presidente rotativo de la SCO, está organizando más de 100 eventos en los ámbitos político, de seguridad, económico y de intercambios entre pueblos bajo el lema “Sosteniendo el Espíritu de Shanghái: SCO en Movimiento”. Se espera que las discusiones se centren en los esfuerzos para combatir el terrorismo y el extremismo y en la promoción del comercio y la inversión entre los estados miembros.

9-23 de septiembre: Asamblea General de la ONU, Nueva York. El evento reunirá a líderes mundiales, representantes de la sociedad civil, responsables políticos y otros actores relevantes.

10-11 de septiembre: Reunión de política monetaria del Banco Central Europeo (BCE). Se espera que el BCE mantenga los tipos de interés en esta reunión, dado que la inflación ha estado en niveles cercanos al objetivo. La presidenta del BCE, Christine Lagarde, ha elogiado la resiliencia del mercado laboral de la eurozona, aunque señaló que es difícil afirmar con confianza si los patrones recientes se mantendrán. Por su parte, el presidente del Bundesbank, Joachim Nagel, indicó que existe un “alto umbral” para nuevas acciones tras ocho recortes hasta la fecha.

16-17 de septiembre: Reunión de política monetaria de la Reserva Federal (Fed). Tras el discurso del presidente de la Fed, Jerome Powell, en Jackson Hole, se espera ampliamente que el FOMC recorte tipos en 25 pb en esta reunión. Sin embargo, los mercados también estarán atentos a los efectos de los intentos del presidente Trump de reconfigurar el FOMC y el impacto que esto pueda ejercer sobre la trayectoria de la política monetaria.

18 de septiembre: Reunión de política monetaria del Banco de Inglaterra (BoE). Dado que el recorte de agosto de 25 pb fue tan ajustado que requirió dos rondas de votación y que la inflación está por encima del objetivo, es poco probable que el BoE recorte los tipos nuevamente en esta reunión. Los mercados de derivados descuentan solo un recorte adicional de un cuarto de punto durante los próximos 12 meses. Además, ante el aumento de los rendimientos a largo plazo, el BoE podría sufrir presión para desacelerar su programa de ajuste cuantitativo (QT) destinado a reducir su balance, ya que esto está ejerciendo presión sobre los precios de los bonos.

18-19 de septiembre: Reunión de política monetaria del Banco de Japón (BoJ). Aunque se espera que el BoJ implemente otro aumento de tipos de 25 pb este año, en general no se anticipa hasta al menos octubre.

AVISO LEGAL:

Este artículo se facilita únicamente con fines informativos y no debe considerarse una oferta o solicitud de oferta de compra o venta de inversiones o servicios relacionados a los que pueda hacerse referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí.