¿Desviará la subida del precio del petróleo a las economías de su rumbo?

Calendario de informes de resultados empresariales

Jueves: JD Sports Fashion, CostCo Wholesale, Kroger y Burlington Stores

Martes: Franco Nevada y Toll Brothers

Miércoles: Uipath y Tourmaline Oil

Actualizaciones macroeconómicas mundiales

La guerra en Oriente Medio se intensifica. El miércoles el conflicto en Oriente Medio se agravó tras el derribo por parte de EE. UU. de un submarino iraní frente a la costa de Sri Lanka. El general Dan Caine, presidente del Estado Mayor Conjunto de EE. UU., afirmó que el ataque fue la primera vez desde 1945 que un submarino estadounidense utilizó un torpedo para hundir un buque de combate enemigo. Se produjo después de que el Senado de EE. UU., con una votación de 47-53, despejara el camino para que el presidente Trump continúe los ataques militares contra Irán. La Cámara votará el jueves su propia resolución; se trata ahora de un gesto puramente simbólico, ya que cualquier legislación para poner fin a la guerra tendría que ser aprobada por ambas cámaras del Congreso. El miércoles también se informó de conversaciones de EE. UU. con militantes kurdos iraníes sobre operaciones contra el régimen. La secretaria de prensa de la Casa Blanca, Karoline Leavitt, señaló que Donald Trump "sí habló con líderes kurdos en relación con nuestra base en el norte de Irak", aunque añadió que el presidente no había acordado "ningún plan de ese tipo" para armar y equipar a combatientes kurdos iraníes. Según un informe del Financial Times, el Ministerio de Inteligencia iraní afirmó el miércoles que destruyó cuarteles generales y depósitos de municiones de grupos kurdos iraníes en Irak, acusándolos de "planear infiltrarse en las fronteras occidentales del país" con apoyo de EE. UU. e Israel "para cumplir sus objetivos separatistas en zonas urbanas y fronterizas". La noticia de estas conversaciones se produjo cuando Turquía afirmó que las defensas aéreas de la OTAN interceptaron un misil balístico lanzado desde Irán. Turquía cuenta con una importante población kurda y lleva décadas combatiendo una insurgencia contra el Partido de los Trabajadores del Kurdistán (PKK) tanto en Turquía como en el Kurdistán iraquí. El PKK está estrechamente aliado con uno de los mayores grupos armados iraníes, el Partido por una Vida Libre en Kurdistán (PJAK).

Señales económicas mixtas desde EE. UU. A pesar de la preocupación de que la guerra liderada por EE. UU. e Israel contra Irán pueda perjudicar a la economía estadounidense, siguen existiendo indicios de que la economía continúa creciendo y de que el empleo podría estar estabilizándose. Según el Institute for Supply Management, su índice de servicios subió 2,3 puntos hasta 56,1, por encima de las expectativas de 53,5 y del 53,8 de enero. Fue el nivel más alto desde agosto de 2022. El aumento se debió a un sólido crecimiento de los pedidos y de la actividad empresarial, mientras que los precios pagados descendieron. Catorce industrias de servicios registraron crecimiento en febrero, lideradas por minería, información e inmobiliario, mientras que tres se contrajeron. Sin embargo, el PMI final de servicios de S&P Global para febrero se situó en 51,7 frente al consenso de 52,3. S&P indicó que la desaceleración estuvo acompañada de un aumento solo moderado de los nuevos pedidos entrantes, con actividad y ventas algo afectadas por las condiciones meteorológicas adversas. No obstante, la demanda contenida limitó la contratación, asociándose el crecimiento del empleo principalmente a la cobertura de vacantes existentes, y la confianza empresarial se mantuvo por debajo de la tendencia. En contraste, el informe de ADP de febrero mostró que las nóminas privadas crecieron en 63.000 puestos, por encima del consenso de 50.000 y del dato anterior de 11.000, revisado a la baja desde 22.000. Esta fue la mayor creación de empleo desde julio. La contratación se concentró en pocos sectores, con educación y servicios sanitarios liderando las ganancias. Tal y como ha informado Bloomberg, el informe de ADP mostró que los trabajadores que cambiaron de empleo registraron un aumento salarial del 6,3 % interanual, una desaceleración respecto a enero. El crecimiento salarial de quienes permanecieron en su puesto se mantuvo en el 4,5 %. El Libro Beige de la Fed indicó que la actividad económica aumentó a un ritmo ligero a moderado en siete de los 12 distritos, aunque se mantuvo plana o en descenso en otros cinco. El informe añadió que los niveles de empleo fueron en general estables, incluso cuando las empresas recurren a la inteligencia artificial para mejorar la eficiencia. Aunque la economía estadounidense parece relativamente estable, los consumidores podrían pronto notar los efectos de los aranceles continuados sobre los precios internos, ya que el secretario del Tesoro de EE. UU., Scott Bessent, ha señalado que el arancel global impuesto por la Casa Blanca tras su derrota ante el Tribunal Supremo probablemente se elevará del 10,5 % al 15 % esta semana. El régimen arancelario anterior fue anulado por el Tribunal Supremo de EE. UU. el 20 de febrero. La Administración Trump invocó la Sección 122 de la Ley de Comercio de 1974 para imponer de inmediato nuevos gravámenes a las importaciones hacia EE. UU. durante 150 días.

Índices de los mercados mundiales

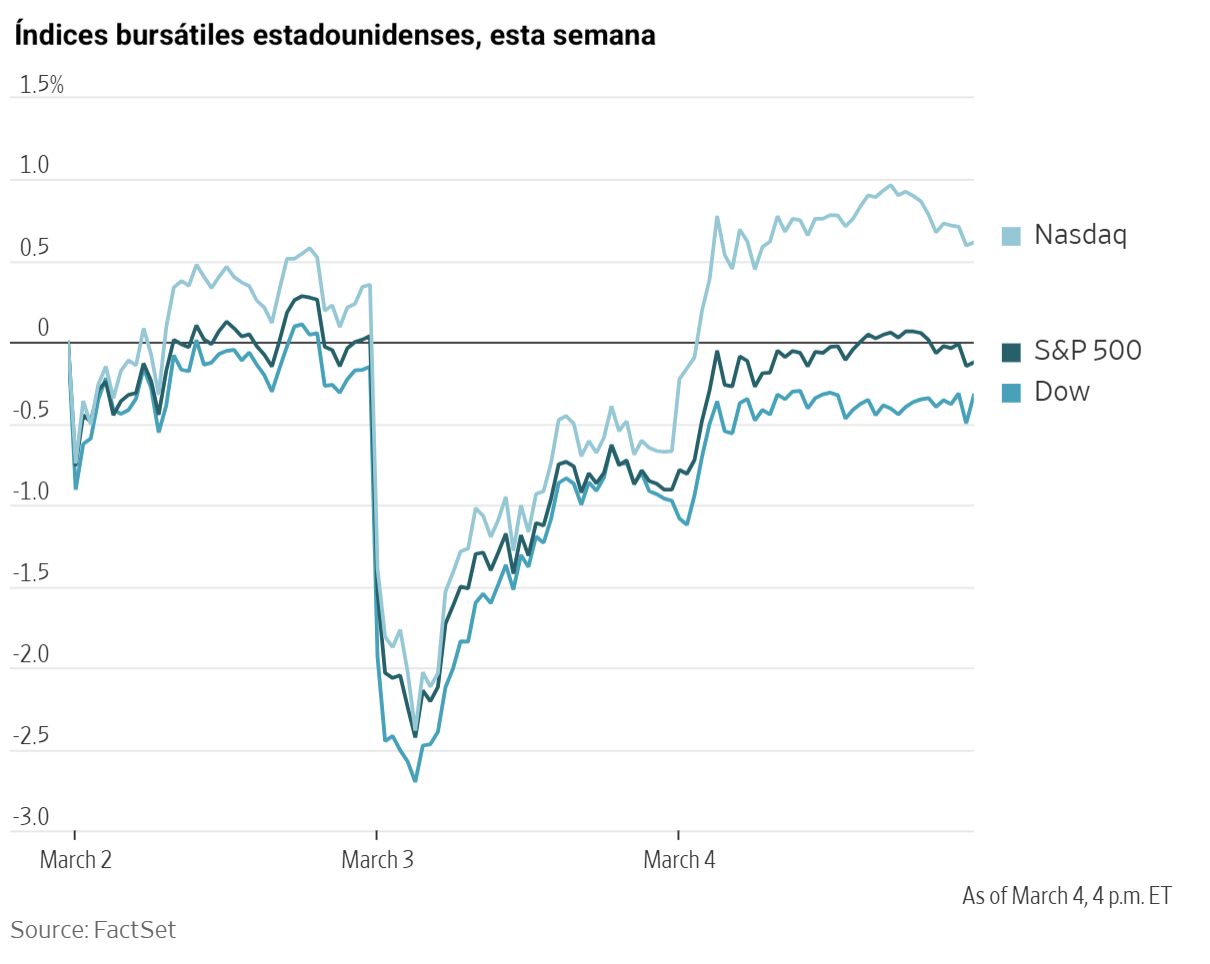

Evolución de los índices bursátiles estadounidenses

El Nasdaq 100 +0,54 % en lo que va de mes y -0,62 % en lo que va de año

El Dow Jones Industrial Average -0,49 % en lo que va de mes y +1,41 % en lo que va de año

El NYSE -1,74 % en lo que va de mes y +4,92 % en lo que va de año

El S&P 500 -0,14 % en lo que va de mes y +0,35 % en lo que va de año

El S&P 500 ha perdido un -1,10 % durante los últimos siete días, con 7 de sus 11 sectores en negativo en lo que va de mes. La versión de igual ponderación del S&P 500 ha caído un -0,32 % durante la última semana y un -1,04 % en lo que va de año.

El sector de tecnologías de la información es el sector con mejores resultados del S&P 500 en lo que va de mes, con un aumento del +1,12 % en lo que va de mes y una caída del -4,55 % en lo que va de año, mientras que materiales es el sector con peores resultados del S&P 500, con un retroceso del -3,17 % en lo que va de mes y una subida del +13,91 % en lo que va de año.

Durante los últimos siete días, energía ha sido el sector con mejor rendimiento dentro del S&P 500 con un +2,20 %, seguido de inmobiliario y servicios de comunicación, que han avanzado un +0,74 % y un +0,30 %, respectivamente. Por el contrario, tecnologías de la información ha sido el sector con peor rendimiento con una caída del -2,87 %, seguido de materiales y consumo básico, que han retrocedido un -2,48 % y -1,73 %, respectivamente.

La versión de igual ponderación del S&P 500 avanzó un +0,40 % el miércoles, quedando por debajo de su homólogo ponderado por capitalización en 0,38 puntos porcentuales.

El miércoles las acciones subieron tras una información que apuntaba a que Irán habría mostrado disposición a dialogar y tras el compromiso del presidente de EE. UU. de estabilizar los mercados petroleros. El Nasdaq Composite ganó 290,79 puntos, o un +1,29 %, hasta los 22.807,48. El Dow Jones Industrial Average avanzó un +0,49 % hasta los 48.738,98 puntos. El S&P 500 sumó 52,83 puntos, o +0,78 %, hasta cerrar en 6.869,46, a pesar de la caída de las acciones del sector energético, que habían subido en días anteriores ante el temor a un aumento del precio del crudo. Durante los últimos siete días, el S&P 500 ha caído un -1,10 %, el Dow Jones un -1,50 % y el Nasdaq Composite un -1,49 %.

En cuanto a noticias corporativas, el director financiero de Intel ha señalado que la demanda de servidores sigue siendo sólida en un contexto de escasez de oferta.

El banco de inversión Morgan Stanley redujo alrededor del 3 % de su plantilla, aproximadamente 2.500 empleados, en todas sus divisiones el miércoles. Los recortes afectaron a banca de inversión y trading, gestión de patrimonios y gestión de activos.

Apple ha presentado el MacBook Neo de 699 euros el miércoles, lo que supone su mayor apuesta hasta la fecha por el segmento de portátiles de gama baja.

Google, de Alphabet, ha presentado un nuevo sistema para aplicaciones en sus teléfonos y tabletas Android.

En su informe de resultados empresariales del primer trimestre de 2026 publicado el miércoles, el diseñador de chips Broadcom ha proyectado que sus ingresos por chips de inteligencia artificial superarán los 100.000 millones de dólares el próximo año, y su director ejecutivo, Hock Tan, ha destacado los avances con Anthropic, Meta y OpenAI.

Empresas de gran capitalización: Las Siete Magníficas han tenido un rendimiento mixto durante la semana. Durante los últimos siete días, Amazon +2,93 %, Microsoft +1,15 % y Meta Platforms +2,15 %, mientras que Nvidia -6,40 %, Tesla -2,75 %, Alphabet -3,12 % y Apple -4,27 %.

Las acciones de las empresas del sector energético han tenido un rendimiento mayoritariamente positivo esta semana, aunque las compañías de servicios energéticos han retrocedido debido a recogida de beneficios, rotación sectorial y persistentes preocupaciones sobre la actividad en los yacimientos norteamericanos. El sector energético ha avanzado un +2,20 %. Los precios del WTI y del Brent han aumentado un +14,28 % y un +15,15 %, respectivamente, durante los últimos siete días. Durante la última semana, APA +11,71 %, Chevron +0,98 %, Occidental Petroleum +5,25 %, Shell +1,74 %, BP +2,34 %, Phillips 66 +8,43 %, ExxonMobil +0,51 %, Marathon Petroleum +12,77 % y ConocoPhillips +5,13 %, mientras que Baker Hughes -6,06 %, Halliburton -2,38 % y Energy Fuels -3,72 %.

Las acciones de los sectores de materiales y minería han tenido un rendimiento muy mixto esta semana, con el sector de materiales perdiendo un -2,48 %. Durante los últimos siete días, Yara International +2,89 %, Celanese Corporation +2,24 %, CF Industries +8,91 % y Nucor +0,34 %, mientras que Albemarle -14,05 %, Freeport-McMoRan -4,20 %, Mosaic -3,60 %, Sibanye Stillwater -8,27 % y Newmont Corporation -4,39 %.

Evolución de los índices bursátiles europeos

El Stoxx 600 -3,34 % en lo que va de mes y +3,47 % en lo que va de año

El DAX -4,27 % en lo que va de mes y -1,16 % en lo que va de año

El CAC 40 -4,81 % en lo que va de mes y +0,22 % en lo que va de año

El IBEX 35 -4,76 % en lo que va de mes y +1,04 % en lo que va de año

El FTSE MIB -5,81 % en lo que va de mes y -1,06 % en lo que va de año

El FTSE 100 -3,14 % en lo que va de mes y +6,41 % en lo que va de año

Durante la semana, el índice paneuropeo STOXX Europe 600 ha bajado un -3,28 %, mientras que el miércoles subió un +1,37 % y cerró en 612,71.

En lo que va de mes en el STOXX Europe 600, el sector de petróleo y gas es el líder con un alza del +0,28 % en lo que va de mes y del +18,98 % en lo que va de año, mientras que el sector de bienes personales y del hogar es el más débil con una caída del -5,97 % en lo que va de mes y del -5,66 % en lo que va de año.

Durante los últimos siete días, el sector de petróleo y gas ha sido el que mejor rendimiento ha tenido dentro del STOXX Europe 600, con un crecimiento del +0,83 %, seguido por el sector de servicios financieros y el de telecomunicaciones, con un aumento del +0,78 % y una caída del -0,51 %, respectivamente. Por el contrario, el sector bancario ha sido el que peor rendimiento ha tenido con un retroceso del -6,55 %, seguido por el sector de bienes personales y del hogar y el de recursos básicos, que han caído un -6,22 % y un -5,40 %, respectivamente.

El DAX de Alemania subió un +1,74 % el miércoles y cerró en 414,71, mientras que durante los últimos siete días ha bajado un -3,86 %. El CAC 40 de Francia avanzó un +0,79 % el miércoles y cerró en 8.167,73. Durante la semana ha caído un -4,57 %.

El FTSE 100 del Reino Unido ha retrocedido un -2,2 % durante los últimos siete días hasta situarse en 10.567,65. El miércoles subió un +0,80 %.

En la sesión del miércoles, los sectores de viajes y ocio, defensa, tecnología y bancos lideraron el mercado, mientras que alimentación y bebidas, productos químicos y petróleo y gas se quedaron rezagados. Esto se produjo tras una profunda venta en las dos sesiones anteriores.

Evolución de otros índices bursátiles mundiales

El MSCI World Index -2,19 % en lo que va de mes y +0,60 % en lo que va de año

El Hang Seng Index -5,19 % en lo que va de mes y -1,49 % en lo que va de año

Durante los últimos siete días, el MSCI World Index y el Hang Seng Index han bajado un -2,65 % y un -5,66 %, respectivamente. La caída del Hang Seng puede ser un indicio de una desaceleración prevista del crecimiento de la economía china este año. El miércoles, China fijó su objetivo de crecimiento del PIB más bajo en décadas, con el objetivo de situar el crecimiento entre el 4,5 % y el 5 % en 2026. El Gobierno afirmó que mantendrá un déficit fiscal más elevado, al tiempo que los líderes advirtieron de crecientes "dificultades y desafíos" en la economía. La revisión a la baja de las previsiones de PIB sugiere que el Gobierno podría aplicar menos políticas fiscales expansivas este año, ya que prioriza su objetivo de desarrollo a más largo plazo de alcanzar un nivel de renta de economía desarrollada "intermedia" para 2035 frente al crecimiento a corto plazo.

No obstante, tal y como ha informado el Financial Times, el primer ministro chino, Li Qiang, ha declarado el jueves que el gasto en defensa aumentará un 7 % este año, ligeramente por debajo del 7,2 % del año anterior, pero aún muy por encima del crecimiento del gasto fiscal general, al tiempo que ha advertido contra la "independencia" de Taiwán.

Divisas

El EUR -1,57 % en lo que va de mes y -1,00 % en lo que va de año hasta situarse en 1,1630 $

La GBP -0,83 % en lo que va de mes y -0,74 % en lo que va de año hasta situarse en 1,3373 $

El índice del dólar bajó un -0,25 % el miércoles hasta situarse en 98,80. Sin embargo, durante la semana ha subido un +1,13 % y ha alcanzado máximos de tres meses, ya que las repercusiones del conflicto en Oriente Próximo han impulsado una huida hacia esta divisa refugio. El repunte de los precios de la energía derivado del conflicto está avivando los temores a un resurgimiento de la inflación y generando inquietud entre los inversores sobre las perspectivas de los tipos de interés en EE. UU. si se ven limitados los suministros energéticos. El índice del dólar ha subido un +1,22 % en lo que va de mes y un +0,49 % en lo que va de año.

El euro avanzó un +0,16 % el miércoles hasta situarse en 1,1630 $. No obstante, durante los últimos siete días ha bajado un -1,53 % ante el flujo de inversores hacia el dólar estadounidense. La libra esterlina subió un +0,13 % hasta 1,3373 $, aunque durante los últimos siete días ha retrocedido un -1,38 %.

Frente al yen japonés, el dólar cayó un -0,43 % el miércoles hasta 157,07 yenes por dólar, mientras que durante los últimos siete días ha subido un +0,45 %. En lo que va de mes, ha subido un +0,65 %, mientras que en lo que llevamos de año ha avanzado un +0,25 %.

Nota: los datos corresponden al 4 de marzo de 2026 a las 17.00 EST

Criptomonedas

El bitcoin +11,42 % en lo que va de mes y -16,17 % en lo que va de año hasta situarse en 73.389,00 $

El ethereum +11,54 % en lo que va de mes y -27,52 % en lo que va de año hasta situarse en 2.151,11 $

El bitcoin ha subido un +8,36 % durante los últimos siete días y el ethereum un +8,27 %, ya que las criptomonedas han mostrado una mayor estabilidad en comparación con otros activos, incluido el oro, que registró ventas tras los ataques de EE. UU. e Israel contra Irán el fin de semana pasado. El miércoles, el bitcoin rompió finalmente con una consolidación que había durado un mes y avanzó un +7,25 % hasta situarse en 73.289 $, mientras que el ethereum subió un +8,27 % hasta situarse en 2.152,11 $. En lo que va de marzo, los inversores han destinado más de 1.100 millones de dólares a los ETFs al contado de bitcoin en EE. UU., incluidos 462 millones de dólares el miércoles, según datos recopilados por Bloomberg. Estos flujos se consideran un barómetro clave de la confianza en el mercado en general. Este repunte ha ofrecido un atisbo de esperanza, aunque el panorama macroeconómico general sigue siendo motivo de preocupación ante el aumento de las tensiones geopolíticas tras la ampliación del conflicto más allá de la región del CCG hacia Turquía, Líbano y Chipre.

En una nota positiva, existen esperanzas de que las criptomonedas puedan beneficiarse de una mayor claridad regulatoria en EE. UU. La Comisión de Bolsa y Valores de EE. UU. ha presentado una guía interpretativa ante la Casa Blanca en la que detalla cómo podrían aplicarse las leyes de valores a las criptomonedas. Tal y como ha informado The Block, la guía, titulada "Commission Interpretation on Application of the Federal Securities Laws to Certain Types of Crypto Assets and Certain Transactions Involving Crypto Assets" (Interpretación de la Comisión sobre la aplicación de las leyes federales de valores a determinados tipos de criptoactivos y determinadas transacciones relacionadas con criptoactivos), fue presentada el 3 de marzo y se encuentra actualmente en fase prerreglamentaria, sometida a revisión interinstitucional. El presidente de la SEC, Paul Atkins, ha señalado anteriormente que el regulador considerará orientaciones interpretativas en torno a una taxonomía de tokens para los criptoactivos en línea con la legislación sobre estructura de mercado. De acuerdo con Bloomberg, una taxonomía de tokens podría, en teoría, establecer categorías formales para distintos tipos de criptoactivos, determinando, por ejemplo, si un token determinado debe tratarse como un valor sujeto a la supervisión de la SEC o bajo la jurisdicción de la CFTC.

Nota: los datos corresponden al 4 de marzo de 2026 a las 17.00 EST

Renta fija

El rendimiento del bono estadounidense a 10 años +12,9 pb en lo que va de mes y -7,9 pb en lo que va de año hasta alcanzar el 4,090 %

El rendimiento del bono alemán a 10 años +9,3 pb en lo que va de mes y -9,1 pb en lo que va de año hasta alcanzar el 2,767 %

El rendimiento del bono británico a 10 años +14,7 pb en lo que va de mes y -7,8 pb en lo que va de año hasta alcanzar el 4,395 %

Los rendimientos de los bonos del Tesoro estadounidense subieron por tercer día consecutivo el miércoles, mientras los inversores evaluaban el posible riesgo de un repunte de la inflación sobre la política monetaria tras el encarecimiento del petróleo a raíz de la guerra en Irán. Los rendimientos ampliaron sus ganancias después de que el Institute for Supply Management informara de que su índice de gestores de compras del sector servicios aumentó hasta 56,1 el mes pasado, la lectura más alta desde julio de 2022, frente al 53,8 de enero.

El rendimiento del bono del Tesoro a dos años, que es sensible a las expectativas sobre la política de tipos de interés de la Fed, fue de +4 pb hasta el 3,543 %. El rendimiento del bono del Tesoro estadounidense a 10 años fue de +3,2 pb hasta el 4,090 %, mientras que el rendimiento del bono del Tesoro a 30 años subió +2 pb hasta el 4,723 %.

El diferencial de la curva entre los bonos del Tesoro a dos y diez años se situó en 54,7 puntos básicos el miércoles. Durante los últimos siete días, el diferencial entre los bonos a dos y diez años ha descendido -3 puntos básicos.

Los responsables de la Fed han señalado que llevará tiempo evaluar el impacto del conflicto con Irán en las decisiones de política monetaria, aunque el gobernador Stephen Miran afirmó en Bloomberg TV el miércoles que ello no ha cambiado la necesidad de recortes de tipos de interés. Existe la preocupación de que las expectativas de inflación puedan desanclarse si el conflicto en Oriente Próximo se prolonga más allá de unas pocas semanas y el Estrecho de Ormuz permanece cerrado al tráfico marítimo, ya que esto probablemente elevaría los precios del petróleo y del gas, con los consiguientes efectos inflacionistas.

Las expectativas de un recorte de tipos por parte de la Reserva Federal han disminuido debido al aumento de los precios del petróleo, y la reunión de junio muestra ahora solo un 35,5 % de probabilidad de un recorte de al menos 25 pb, según la herramienta FedWatch de CME Group. Los operadores de futuros sobre los fondos federales descuentan ahora una probabilidad del 2,7 % de un recorte de 25 pb en la reunión del FOMC de marzo, frente al 3,6 % de la semana pasada.

Al otro lado del Atlántico, en el Reino Unido, el miércoles el bono a 10 años bajó -6,7 pb hasta el 4,395 %. Durante los últimos siete días, ha subido +7,7 pb.

Los rendimientos de los bonos del Gobierno alemán descendieron, con el rendimiento a dos años, que es especialmente sensible a las expectativas sobre los tipos de interés, perdiendo -4,1 pb hasta el 2,149 %. El rendimiento a 10 años cayó -4 pb hasta el 2,767 %, después de alcanzar el 2,815 % el martes, su nivel más alto desde el 11 de febrero. El rendimiento a 30 años fue de +3 pb hasta el 3,412 %.

El rendimiento del BTP italiano a 10 años fue de +1,4 pb el miércoles hasta el 3,453 %. El rendimiento del OAT francés a 10 años fue de +2 pb hasta el 3,384 %.

Durante los últimos siete días, el rendimiento alemán a 10 años ha subido +5,6 pb. El rendimiento del bono alemán a dos años ha aumentado +10,5 pb, mientras que el rendimiento alemán a 30 años ha avanzado +3 pb.

El diferencial entre los bunds alemanes y los gilts británicos a 10 años alcanzó los 162,8 pb el miércoles, lo que supone un aumento de +5,4 pb durante los últimos siete días.

El diferencial entre los bonos del Tesoro estadounidense a 10 años y los bunds alemanes es ahora de 132,3 pb, +3,6 pb frente a los 128,7 pb de la semana pasada.

El diferencial entre los rendimientos del BTP italiano a 10 años y el bund alemán a 10 años cayó 7 pb hasta situarse en 67, tras ampliarse 10 pb el martes. El rendimiento italiano a 10 años ha subido +14,7 pb durante la última semana.

Durante la semana, el rendimiento francés a 10 años ha aumentado +12,6 pb. El diferencial entre el OAT francés a 10 años y el bund alemán a 10 años se situó en 61,7 pb, 5 pb más que los 54,7 pb de la semana pasada.

Los mercados monetarios han incrementado sus apuestas por subidas de tipos del Banco Central Europeo, aunque siguen descontando menos de un 50 % de probabilidad de un movimiento de este tipo a finales de año. Indican en torno a un 30 % de probabilidad de endurecimiento en diciembre, frente a más del 60 % el martes. También señalan una probabilidad del 35 % de una subida en junio de 2027.

Esto se produce en un contexto en el que la ampliación del conflicto en Oriente Próximo está interrumpiendo la producción y los envíos de GNL, tensionando la oferta y disparando los precios. Se prevé que las existencias terminen la temporada de calefacción muy por debajo de los niveles normales, lo que obligará a Europa a comprar más gas durante el verano, cuando repone sus instalaciones de almacenamiento, reforzando así la seguridad energética de la región. La inflación energética probablemente influirá en las futuras decisiones del Banco Central Europeo, aunque responsables como François Villeroy de Galhau han señalado que no hay motivos para que el Banco Central Europeo suba los tipos de interés pese al conflicto en curso en Oriente Próximo y que, por el momento, la estabilidad financiera no está en riesgo, aunque mucho dependerá de la duración del conflicto.

Materias primas

El oro al contado -2,11 % en lo que va de mes y +18,37 % en lo que va de año hasta situarse en 5.120,20 $ por onzaLa plata al contado -10,22 % en lo que va de mes y +18,64 % en lo que va de año hasta situarse en 83,76 $ por onza

El crudo West Texas Intermediate +11,38 % en lo que va de mes y +30,25 % en lo que va de año hasta situarse en 74,66 $ por barril

El crudo Brent +11,71 % en lo que va de mes y +33,77 % en lo que va de año hasta situarse en 74,66 $ por barril

El oro subió el miércoles, ya que la escalada del conflicto en Oriente Próximo atrajo a inversores en busca de activos refugio y una ligera caída del dólar también prestó apoyo. El oro al contado avanzó un +0,25 % hasta situarse en 5.120,20 $ por onza. Durante los últimos siete días, los precios del oro al contado han bajado un -1,66 %. El oro al contado ha retrocedido un -2,11 % en lo que va de mes, aunque mantiene un aumento del +18,37 % en lo que va de año.

La plata al contado subió un +0,34 % hasta situarse en 83,76 $ por onza. Durante los últimos siete días, los precios de la plata al contado han caído un -7,94 %. La plata al contado ha bajado un -10,22 % en lo que va de mes, aunque acumula un alza del +18,64 % en lo que va de año.

Los precios del petróleo, por su parte, registraron fuertes oscilaciones el miércoles mientras los inversores evaluaban el impacto creciente de la guerra entre EE. UU. e Irán en los mercados energéticos de Oriente Próximo. El conflicto se intensificó después de que un ataque estadounidense alcanzara un buque de guerra iraní frente a Sri Lanka y las defensas aéreas de la OTAN destruyeran un misil balístico iraní lanzado hacia Turquía. Por quinto día consecutivo no hubo tránsito marítimo por el Estrecho de Ormuz, bloqueando flujos vitales de petróleo y gas de Oriente Próximo hacia Europa y Asia.

El crudo Brent cerró en 82,60 $ por barril, un aumento del +1,47 %, manteniéndose en su nivel más alto desde enero de 2025. El crudo WTI estadounidense cerró con una subida de 10 centavos, o un +0,13 %, hasta 74,66 $, marcando su nivel más alto desde junio por segundo día consecutivo. En las dos sesiones anteriores se disparó aproximadamente un 11 %.

Durante los últimos siete días, el WTI ha subido un +14,28 % y el Brent un +15,15 %.

Informe de la EIA. El último informe de la Administración de Información Energética de Estados Unidos publicado el miércoles mostró que las reservas de crudo de EE. UU. aumentaron hasta su nivel más alto en tres años y medio la semana pasada, ya que tanto las exportaciones como las importaciones descendieron. Las existencias de crudo aumentaron en 3,5 millones de barriles hasta 439,3 millones de barriles en la semana finalizada el 27 de febrero.

En el centro de distribución de Cushing, Oklahoma, las existencias de crudo aumentaron en 1,6 millones de barriles durante la semana, alcanzando su nivel más alto desde agosto de 2024.

Según la EIA, las importaciones medias de crudo de EE. UU. se situaron en 6,3 millones de barriles diarios la semana pasada, 335.000 barriles diarios menos que la semana anterior. Durante las últimas cuatro semanas, las importaciones de crudo se han situado en una media de alrededor de 6,6 millones de barriles diarios, un 10,3 % más que en el mismo periodo de cuatro semanas del año pasado. Las importaciones netas de crudo de EE. UU. disminuyeron la semana pasada en 19.000 barriles diarios, mientras que las exportaciones descendieron en 316.000 barriles diarios hasta aproximadamente 4 millones de barriles diarios. Las existencias comerciales de crudo en EE. UU., excluidas las de la Reserva Estratégica de Petróleo, aumentaron en 3,5 millones de barriles respecto a la semana anterior. Con 439,3 millones de barriles, las existencias de crudo se sitúan aproximadamente un 3 % por debajo de la media de cinco años para esta época del año.

El procesamiento de crudo en las refinerías aumentó en 180.000 barriles diarios, mientras que las tasas de utilización subieron ligeramente en 0,6 puntos porcentuales durante la semana, hasta alcanzar el 89,2 %. El suministro total de productos, un indicador de la demanda, cayó en 1,59 millones de barriles diarios, hasta situarse en 19,87 millones de barriles diarios.

Las reservas de destilados, incluyendo el gasóleo y el fuelóleo, aumentaron en 429.000 barriles durante la semana hasta alcanzar los 120,8 millones de barriles, frente a las previsiones de una caída de 2,6 millones de barriles. Las reservas de gasolina de EE. UU. cayeron en 1,7 millones de barriles.

Nota: los datos corresponden al 4 de marzo de 2026 a las 17.00 EST

Datos clave que determinarán el movimiento de los mercados

EUROPA

Jueves: ventas minoristas de la eurozona, actas de la reunión de política monetaria del Banco Central Europeo y discursos del vicepresidente del BCE Luis de Guindos, del gobernador del Banco Central de Austria Martin Kocher y de la presidenta del Banco Central Europeo Christine Lagarde

Viernes: pedidos de fábrica de Alemania, variación del empleo en la eurozona, PIB de la eurozona y discursos de la presidenta del Banco Central Europeo Christine Lagarde y de los miembros del comité ejecutivo del BCE Piero Cipollone e Isabel Schnabel

Lunes: producción industrial de Alemania y confianza del inversor de la eurozona de Sentix

Martes: balanza comercial de Alemania

Miércoles: índice armonizado de precios de consumo de Alemania

REINO UNIDO

Martes: ventas minoristas comparables del BRC

Miércoles: comparecencias del informe de política monetaria del Banco de Inglaterra

EE. UU.

Jueves: solicitudes iniciales y continuadas de subsidio por desempleo, productividad no agrícola, costes laborales unitarios y discurso de la vicepresidenta de supervisión de la Reserva Federal Michelle Bowman

Viernes: nóminas no agrícolas, ganancias medias por hora, tasa de participación laboral, tasa de desempleo, tasa de subempleo U6, ventas minoristas, informe de política monetaria de la Fed y discursos de la presidenta de la Fed de San Francisco Mary Daly, la presidenta de la Fed de Filadelfia Anna Paulson, la presidenta de la Fed de Cleveland Beth Hammack y la presidenta de la Fed de Boston Susan Collins

Domingo: hora de verano en EE. UU. (los relojes se adelantan una hora)

Martes: variación media de empleo de ADP en 4 semanas y variación de ventas de viviendas existentes

JAPÓN

Domingo: cuenta corriente y salarios en efectivo

Lunes: PIB

CHINA

Domingo: IPC e IPP

Martes: exportaciones, importaciones y balanza comercial

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Creado por profesionales. Para profesionales.