¿Qué hará falta para que ambas partes se sienten a negociar?

Datos clave que determinarán el movimiento de los mercados hoy

EE. UU.: Índice manufacturero Empire State de la Fed de Nueva York y producción industrial

China: Producción industrial, ventas minoristas y declaración presupuestaria mensual

Actualizaciones macroeconómicas mundiales

La atención se centra en la estrategia y los obstáculos para una rápida resolución. Tal y como ha informado The Wall Street Journal, según diplomáticos árabes, los líderes iraníes han aumentado su confianza en su capacidad para interrumpir los envíos de petróleo a nivel mundial y han establecido condiciones previas estrictas para cualquier posible reanudación de las negociaciones diplomáticas. Estas condiciones incluyen el cese inmediato de los ataques aéreos y garantías sólidas contra futuros ataques. Sin embargo, el ministro de Asuntos Exteriores de Irán, Abbas Araghchi, ha negado estar buscando negociaciones o un alto el fuego con Estados Unidos.

Según se ha informado, los esfuerzos diplomáticos se han centrado en persuadir a todas las partes, es decir, EE. UU., Israel e Irán, para que acuerden un "período de calma", que podría servir como base para avanzar hacia un alto el fuego real.

Esta intensificación de la actividad diplomática coincide con la escalada de las acciones de represalia de Irán en el estrecho de Ormuz, incluidos ataques contra petroleros, el despliegue de minas navales, ataques contra estados árabes vecinos y otras acciones. Los estrategas militares sostienen que un enfoque diplomático puede representar la única solución sostenible para garantizar que el estrecho permanezca abierto, ya que las medidas militares por sí solas podrían resultar insuficientes para disuadir la agresión iraní.

En el seno de la Casa Blanca, los asesores están deliberando sobre el momento y la forma en que Trump podría proclamar la victoria, incluso a medida que el conflicto se expande. Las divisiones internas entre el personal de la Casa Blanca y el Partido Republicano están influyendo en el mensaje del presidente y en sus elecciones estratégicas con respecto a la guerra. El equipo económico ha advertido sobre los riesgos de un shock petrolero, mientras que los asesores políticos abogan por un enfoque militar moderado. Por el contrario, tal y como ha informado Reuters, figuras más halcones, como los senadores Lindsey Graham y Tom Cotton, están instando al presidente Trump a mantener una presión militar sólida. Durante el fin de semana, Trump pidió por primera vez a las potencias mundiales, incluidas Francia, el Reino Unido, Japón y China, que ayuden a EE. UU. a reabrir la vía fluvial enviando buques de guerra para escoltar a los buques comerciales. Hasta ahora, ninguno de los países ha dicho estar dispuesto a hacerlo. Según ha informado Bloomberg, Japón, que rara vez quiere parecer desalineado con EE. UU., ha declarado que los esfuerzos para escoltar buques a través de Ormuz se enfrentan a "obstáculos importantes", mientras que Australia ha descartado el envío de buques de guerra.

El IPC subyacente anualizado de enero aumenta, el PIB del 4T se revisa a la baja y los pedidos de bienes duraderos de enero no cumplen las previsiones. En enero, el Índice de Precios de los Gastos de Consumo Personal (PCE) general aumentó un +0,3 %, en línea con las expectativas del mercado, tras registrar un incremento del +0,4 % en diciembre. El PCE subyacente también aumentó un +0,4 % intermensual, igualando las estimaciones de consenso y la tasa de crecimiento de diciembre. En términos anualizados, el PCE general se situó en el 2,8 %, ligeramente por debajo de la estimación de consenso del 2,9 % y de la cifra de diciembre del 2,9 %. Por el contrario, el PCE subyacente anualizado se situó en el 3,1 %, superando el consenso del 2,9 % y el 3,0 % de diciembre.

El gasto personal en EE. UU. avanzó un +0,4 % intermensual, superando el aumento anticipado del +0,3 % e igualando el crecimiento del mes anterior. Mientras tanto, la renta personal aumentó un +0,4 % intermensual, sin alcanzar la estimación de consenso del +0,5 %, pero mejorando el aumento del +0,3 % de diciembre.

La segunda estimación del PIB del 4T reveló un crecimiento del 0,7 %, por debajo tanto del consenso como de la lectura anterior del 1,4 %. Esta revisión a la baja se atribuyó a descensos en las exportaciones, el gasto de los consumidores, el gasto público y la inversión. El Índice de Precios del PIB se situó en el 3,8 %, ligeramente por encima del consenso del 3,7 % y de la lectura anterior del 3,6 %. El consumo personal se revisó a la baja en 0,4 puntos porcentuales, hasta el 2,0 %.

Los pedidos de bienes duraderos de enero se mantuvieron sin cambios intermensuales, en contraste con las expectativas de un aumento del +1,2 % y el descenso revisado del -0,9 % de diciembre. Los pedidos subyacentes, excluyendo defensa y aeronaves, también se mantuvieron planos, sin alcanzar el aumento proyectado del +0,5 % y tras el crecimiento no revisado del +0,6 % de diciembre. Los pedidos excluyendo transporte aumentaron un +0,4 % intermensual, justo por debajo del aumento anticipado del +0,5 % y del aumento revisado del +1,3 % de diciembre. En esencia, los datos indican que la economía estadounidense ya se estaba desacelerando antes del estallido de la guerra con Irán. Se espera ampliamente que los funcionarios de la Fed mantengan los tipos de interés sin cambios esta semana, mientras que los inversores se centran en cualquier posible cambio en las perspectivas del banco central en medio de la guerra y su impacto esperado en la inflación y las continuas interrupciones en el mercado laboral.

Índices bursátiles estadounidenses

El Dow Jones Industrial Average -0,26 %

El Nasdaq 100 -0,62 %

El S&P 500 -0,61 %, con 6 de los 11 sectores del S&P 500 a la baja

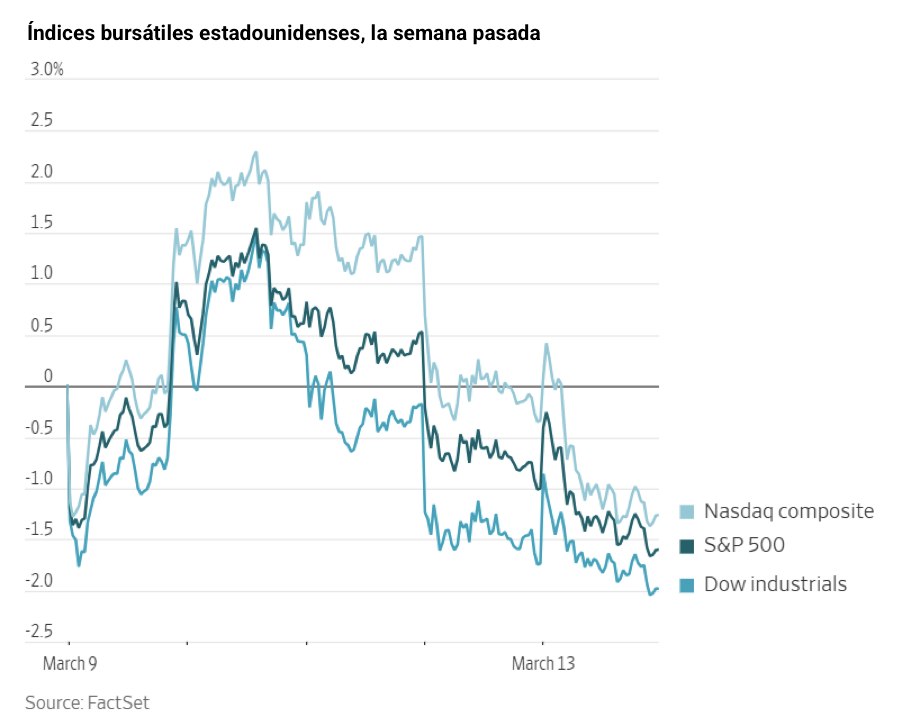

El viernes, los mercados de valores de EE. UU. volvieron a caer. El S&P 500 perdió un -0,61 % o 40,43 puntos hasta los 6.632,19 puntos, el Nasdaq Composite un -0,93 % o 206,62 puntos hasta los 22.105,26 puntos y el Dow Jones un -0,26 % o 119,38 hasta los 46.558,47 puntos.

Los mercados bursátiles estadounidenses encadenaron su tercera semana consecutiva de descensos la semana pasada, mientras los inversores seguían evaluando las posibles repercusiones de un conflicto prolongado en Oriente Próximo sobre los precios mundiales de la energía y la estabilidad económica general. Durante la semana pasada, el S&P 500 cayó un -1,60 %, el Dow Jones Industrial Average un -1,99 %, y el Nasdaq Composite un -1,26 %.

Según datos de LSEG I/B/E/S, se proyecta que el crecimiento interanual de los beneficios del S&P 500 en el cuarto trimestre sea del +14,1 %. Esta cifra aumenta al +14,6 % si se excluye el sector de energía. De las 495 empresas del S&P 500 que ya han presentado sus resultados hasta la fecha para el 4T de 2025, el 72,5 % ha informado de unos beneficios por encima de las estimaciones de los analistas, mientras que el 72,4 % de las empresas ha comunicado unos ingresos que superan las expectativas de los analistas. Se proyecta que el crecimiento interanual de los ingresos sea del 9,2 % en el cuarto trimestre, aumentando al 10,0 % si se excluye el sector de la energía.

El sector de tecnologías de la información, con un 91,5 %, es el que cuenta con un mayor número de empresas que han presentado unos resultados por encima de las estimaciones. Además, los sectores de energía y tecnologías de la información, ambos con un factor de sorpresa del 7,0 %, son los que han superado las expectativas de beneficios con el mayor factor de sorpresa. Dentro de materiales, el 46,2 % de las empresas ha informado de unos resultados por debajo de las estimaciones. El sector de servicios públicos es el único con un factor de sorpresa negativo, quedando un -2,9 % por debajo de las estimaciones. El factor de sorpresa del S&P 500 es del 4,8 %. La relación precio-beneficio para los próximos cuatro trimestres del S&P 500 se sitúa en 21,1 veces.

Esta semana tienen previsto publicar sus informes de resultados del cuarto trimestre un total de 10 empresas del S&P 500.

En cuanto a noticias corporativas, Apple ha anunciado una reducción de las comisiones que cobra a los desarrolladores de aplicaciones en China. Esta concesión en un mercado muy lucrativo se produce justo cuando la empresa se enfrenta a la posibilidad de una acción antimonopolio por parte de las autoridades reguladoras nacionales.

Las acciones de Adobe cayeron tras el anuncio de que el director ejecutivo, Shantanu Narayen, tiene previsto dimitir. La decisión llega en medio de persistentes preocupaciones sobre las perspectivas de la empresa en el sector de la inteligencia artificial, que evoluciona rápidamente.

El consejo de administración de Carvana ha aprobado un desdoblamiento de acciones 5 por 1, una medida destinada a hacer más accesibles las acciones del minorista de automoción a los inversores después de una notable racha alcista de varios años desde el inicio de la pandemia de la COVID.

Sector con mejores resultados del S&P 500

Servicios públicos +0,94 %, donde Xcel Energy +2,10 %, Sempra +2,06 % y WEC Energy +2,00 %

Sector con peores resultados del S&P 500

Tecnologías de la información -1,29 %, donde Adobe -7,58 %, Broadcom -4,11 % y Salesforce -3,24 %

Empresas de gran capitalización

Alphabet -0,58 %, Amazon -0,89 %, Apple -2,21 %, Meta Platforms -3,83 %, Microsoft -1,58 %, Nvidia -1,59 % y Tesla -0,96 %

Tecnologías de la información

Mejor rendimiento: Micron Technology +5,13 %

Peor rendimiento: Adobe -7,58 %

Materiales y minería

Mejor rendimiento: International Paper Company +4,49 %

Peor rendimiento: Mosaic -6,54 %

Índices bursátiles europeos

El CAC 40 -0,91 %

El DAX -0,60 %

El FTSE 100 -0,43 %

Materias primas

El oro al contado -1,19 % hasta situarse en 5.018,43 $ la onza

La plata al contado -3,53 % hasta situarse en 80,55 $ la onza

El West Texas Intermediate +3,03 % hasta situarse en 99,31 $ el barril

El crudo Brent +2,10 % hasta situarse en 103,89 $ el barril

Los precios del oro cayeron el viernes, marcando su segunda semana consecutiva de pérdidas, debido principalmente al fortalecimiento del dólar estadounidense.

El oro al contado cayó un -1,19 % hasta situarse en 5.018,43 $ la onza y registró un descenso semanal del -2,93 %.

Aunque las perspectivas a largo plazo para el oro siguen siendo favorables, el lingote continúa su tendencia hacia sus niveles más bajos desde el inicio del conflicto con Irán, mientras que el dólar se mantiene cerca de máximos de cuatro meses.

La plata al contado cayó un -3,53 % hasta situarse en 80,55 $ la onza, acumulando una pérdida semanal del -4,48 %.

Los futuros del petróleo avanzaron el viernes, impulsados por el continuo cierre del estrecho de Ormuz. Las pérdidas de primeras horas de la sesión, provocadas por un informe erróneo de que un petrolero con bandera india había navegado por el estrecho, que ha permanecido cerrado desde el inicio del conflicto, se revirtieron rápidamente. Una vez que quedó claro que el buque había zarpado de Omán sin pasar por el estrecho, los precios se recuperaron, volviéndose positivos antes del mediodía.

El crudo Brent para entrega en mayo se situó en 103,89 $ por barril, subiendo 2,14 $, o un +2,10 %. El WTI estadounidense para abril cerró en 99,31 $ por barril, subiendo 2,92 $, o un +3,03 %. El Brent subió un +11,82 % respecto a la semana anterior, mientras que el WTI avanzó un +8,81 %.

Desde el estallido de la guerra con Irán, los precios del Brent han subido un +41,91 %, mientras que el WTI ha avanzado un +47,59 % en el mismo período.

En respuesta al aumento de los costes del combustible y de cara a las próximas elecciones, EE. UU. ha emitido una licencia de 30 días que permite a los países comprar petróleo y productos derivados del petróleo rusos que actualmente están varados en el mar. El secretario del Tesoro, Scott Bessent, describió esta medida como un intento de estabilizar los mercados energéticos mundiales desestabilizados por la guerra liderada por EE. UU. e Israel contra Irán. Según el enviado presidencial ruso, Kirill Dmitriev, esta medida afectará a aproximadamente 100 millones de barriles de crudo ruso, el equivalente a casi la producción mundial de un día.

Esta iniciativa sigue al anuncio del Departamento de Energía de EE. UU. de una liberación de 172 millones de barriles de la Reserva Estratégica de Petróleo, destinada a mitigar los elevados precios del petróleo. Este plan está coordinado con la Agencia Internacional de la Energía, que ha acordado liberar un récord de 400 millones de barriles de existencias estratégicas, incluida la contribución estadounidense. Sin embargo, cualquier breve respiro proporcionado por estas medidas se vio rápidamente eclipsado por las renovadas tensiones en Oriente Próximo.

El nuevo líder supremo de Irán, el ayatolá Mojtaba Khamenei, ha afirmado que Irán persistirá en su resistencia y mantendrá cerrado el estrecho de Ormuz como medida de presión contra EE. UU. e Israel. La situación se deterioró todavía más cuando se informó de que dos petroleros en aguas iraquíes fueron atacados por embarcaciones iraníes equipadas con explosivos, lo que llevó a los funcionarios iraquíes a confirmar una paralización total de las operaciones en los puertos petroleros de la nación.

Nota: los datos corresponden al 13 de marzo de 2026 a las 16.00 EST

Divisas

El EUR -0,83 % para situarse en 1,1416 $

La GBP -0,94 % para situarse en 1,3222 $

El bitcoin +1,12 % para situarse en 71.114,98 $

El ethereum +1,96 % para situarse en 2.103,42 $

El dólar estadounidense se apreció de forma generalizada el viernes, posicionándose para su segunda semana consecutiva de ganancias.

El euro se depreció un -0,83 % frente al dólar, situándose en 1,1416 $, lo que contribuyó a un descenso semanal del -1,75 %. El índice del dólar avanzó un +0,75 % el viernes hasta alcanzar los 100,50 puntos, lo que elevó su ganancia semanal al +1,66 %.

Los participantes del mercado centran ahora su atención en la próxima reunión de política monetaria del BCE prevista para el jueves, y algunos operadores especulan con que el reciente aumento de los precios del petróleo podría llevar al banco central a plantearse una subida de los tipos de interés a finales de año.

Frente al yen japonés, el dólar estadounidense se fortaleció hasta su nivel más alto desde julio de 2024, apreciándose un +0,24 % el viernes hasta 159,71 yenes. En el transcurso de la semana, el yen cayó un -1,22 % frente al dólar.

La ministra de Finanzas de Japón, Satsuki Katayama, declaró el viernes que el Gobierno está preparado para tomar las medidas apropiadas en respuesta a las fluctuaciones del yen que afectan a los medios de vida de los ciudadanos, destacando la comunicación fluida y continua con las autoridades estadounidenses en materia de divisas.

La libra esterlina cayó un -0,94 % el viernes, cerrando en 1,322 $ y resultando en una depreciación semanal acumulada del -1,41 %.

Renta fija

El bono estadounidense a 10 años +1,3 pb hasta el 4,282 %

El bono alemán a 10 años +2,5 pb hasta el 2,986 %

El gilt británico a 10 años +5,8 pb hasta el 4,771 %

El viernes, los rendimientos de los valores del Tesoro estadounidense mostraron divergencias, ya que los rendimientos a corto plazo disminuyeron mientras que los del extremo largo de la curva avanzaron. Este movimiento se produjo tras la publicación de unos datos que indicaban que la medida de inflación preferida de la Fed se alineó con las expectativas de los economistas para enero. Sin embargo, la aprensión continua con respecto a los elevados precios del petróleo siguió inquietando a los inversores.

El índice de precios de los Gastos de Consumo Personal (PCE) registró un aumento del 0,3 % en enero, tras un incremento del 0,4 % observado en diciembre. Al excluir las categorías más volátiles de alimentos y energía, el índice de precios PCE subyacente subió un 0,4 %, reflejando la ganancia registrada en el mes anterior.

El rendimiento del bono del Tesoro a dos años, que está estrechamente vinculado a las expectativas de los tipos de la Fed, disminuyó -1,1 pb hasta el 3,734 %. Por el contrario, el rendimiento del bono a diez años aumentó +1,3 pb hasta el 4,283 %, mientras que el rendimiento a treinta años avanzó +1,8 pb hasta el 4,903 %.

Durante la última semana, los rendimientos a 2 y 10 años aumentaron en +15,7 y +14,9 puntos básicos, respectivamente, mientras que el rendimiento a 30 años subió +14,2 puntos básicos. Desde el inicio del conflicto, el rendimiento a 2 años ha subido 34,7 pb, el de 10 años 33,0 pb y el de 30 años 28,5 pb.

Durante la semana anterior, la curva de rendimiento, calculada como el diferencial entre los bonos a dos y diez años, se aplanó ligeramente, estrechándose en 0,8 pb hasta los 54,8 pb desde los 55,6 pb de la semana anterior.

Las crecientes preocupaciones sobre la reciente escalada de los precios del petróleo han eclipsado en gran medida la publicación de un informe de empleo de febrero más débil de lo esperado.

Datos económicos adicionales publicados el viernes revelaron que el crecimiento económico de EE. UU. se desaceleró más bruscamente en el cuarto trimestre de lo estimado anteriormente. Al mismo tiempo, las ofertas de empleo aumentaron en enero, aunque la contratación general se mantuvo moderada.

Se anticipa ampliamente que la Reserva Federal mantendrá su tipo de interés de referencia sin cambios al término de su reunión de dos días el miércoles.

Según la herramienta FedWatch de CME Group, los operadores de futuros de fondos federales están descontando recortes de 21,4 pb en 2026, por debajo de los 42,3 pb descontados la semana anterior. Los operadores de futuros de fondos federales están descontando ahora una probabilidad del 1,9 % de que se produzca un recorte de tipos de 25 pb en la reunión del FOMC de esta semana, frente al 3,5 % de hace una semana.

El viernes, los bonos públicos de la eurozona experimentaron su segunda caída semanal consecutiva, ya que las persistentes preocupaciones sobre los efectos inflacionistas del conflicto en Oriente Próximo continuaron impulsando los rendimientos al alza.Francia e Italia han iniciado conversaciones con Irán en un esfuerzo por asegurar acuerdos que garanticen el paso seguro de sus buques a través del estrecho, según un informe del Financial Times. Sin embargo, Italia ha negado públicamente la existencia de tales negociaciones.

Los participantes del mercado monetario están asignando ahora una probabilidad superior al 60 % a la posibilidad de una subida de tipos del BCE para junio. Antes del inicio del conflicto, las expectativas indicaban solo una probabilidad marginal de un recorte de tipos en el año.

El rendimiento del bono del Estado alemán a 10 años aumentó +2,5 pb el viernes, alcanzando el 2,986 %. Esto marcó un aumento semanal de +12,5 pb, tras un incremento de +20,5 pb la semana anterior. El rendimiento del Schatz alemán a dos años subió +3,1 pb el viernes, lo que supone un aumento acumulado de +44,0 pb desde el inicio de las hostilidades con Teherán. En el extremo más largo, el aumento de los rendimientos ha sido menos pronunciado; el rendimiento alemán a 30 años avanzó +1,7 pb el viernes, contribuyendo a una ganancia semanal de +11,4 pb y a un aumento total de +21,6 pb desde que comenzó el conflicto.

Los bonos públicos italianos han soportado la peor parte de la caída de los precios de los bonos europeos. El rendimiento del BTP italiano a 10 años subió +3,5 pb hasta el 3,786 %. Durante la semana, aumentó +14,8 pb y ahora acumula una subida de +43,6 pb desde el inicio del conflicto. El diferencial entre el Bund alemán a 10 años y el BTP italiano a 10 años se amplió en 2,3 pb la semana pasada hasta los 80,0 pb, después de haberse expandido en 10,6 pb desde que comenzó el conflicto.

El rendimiento del OAT francés a 10 años subió +3,5 pb el viernes, contribuyendo a un aumento semanal de +13,4 pb y culminando en un aumento total de +35,6 pb desde el inicio del conflicto. La semana pasada, el diferencial entre el OAT francés a 10 años y el Bund alemán se amplió de forma marginal, en 0,9 pb hasta los 68,1 pb, lo que supone un aumento de 2,6 pb desde el inicio del conflicto.

Nota: los datos corresponden al 13 de marzo de 2026 a las 16.00 EST

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Creado por profesionales. Para profesionales.