¿Otro día, otra fecha límite?

Datos clave que determinarán el movimiento de los mercados hoy

UE: PMI compuesto y de servicios HCOB de España, Italia, Francia, Alemania y la eurozona, y confianza de los inversores Sentix de la eurozona

Reino Unido: PMI compuesto y de servicios de S&P Global

EE. UU.: Variación del empleo ADP (media de 4 semanas), pedidos de bienes duraderos, excluidos defensa, excluidos transporte, pedidos de bienes de capital no relacionados con la defensa excluidas aeronaves, y discursos del presidente de la Fed de Chicago, Austan Golsbee, y del gobernador de la Fed, Philip Jefferson

Japón: Ganancias en efectivo laborales y cuenta corriente

Actualizaciones macroeconómicas mundiales

Sin salida diplomática en las negociaciones con Irán mientras Europa se prepara para la autosuficiencia en defensa. En medio de una intensa actividad informativa el lunes, los avances en las negociaciones de alto el fuego fueron escasos. Los funcionarios iraníes han rechazado una propuesta de alto el fuego de 45 días presentada por EE. UU., declarando que Teherán solo aceptará un cese permanente de las hostilidades con garantías, en línea con posiciones anteriores. El lunes, Irán rechazó el plan estadounidense para poner fin al conflicto y presentó una contrapropuesta de diez puntos a través de Pakistán, según informó la agencia de noticias estatal iraní IRNA. El presidente de EE. UU. respondió que la respuesta de Irán no cumplía los requisitos para un alto el fuego, aunque la reconoció como "un paso significativo", pero "no suficiente", de acuerdo con Axios. El plan incluía supuestamente garantías para un fin permanente de las hostilidades, reparaciones y protocolos para el tránsito de buques por el estrecho de Ormuz.

El lunes, el presidente Trump aprovechó sus apariciones públicas para subrayar que las negociaciones siguen en curso, expresando confianza en la buena fe de los representantes involucrados. Sin embargo, reiteró su amenaza de comenzar a atacar los puentes e instalaciones energéticas de Irán a partir del martes por la noche a las 20:00 horas, hora del este, afirmando que los ataques podrían concluir en gran medida antes de medianoche. Este subrayó que la reapertura del estrecho de Ormuz sigue siendo una prioridad, aunque reconoció que "basta con un solo terrorista" para mantenerlo cerrado. También hizo hincapié en que es muy poco probable que el plazo se prorrogue de nuevo.

El discurso se produjo tras una declaración anterior en la que expresó que estaba barajando la posibilidad de retirar a EE. UU. de la OTAN. El secretario de Estado Marco Rubio se hizo eco de esta amenaza, a pesar de haber copatrocinado en 2024 una ley que exige la aprobación del Congreso para cualquier retirada de la OTAN. A pesar de los obstáculos legales que subsisten, los mercados financieros parecen no estar esperando a que haya claridad constitucional al respecto.

Los analistas interpretan el discurso como bajista para los activos de riesgo a corto plazo, señalando que no se vislumbra ninguna resolución diplomática, que las opciones de escalada, incluidos posibles ataques a infraestructuras energéticas iraníes, siguen siendo viables y que se prevé un período de dos a tres semanas de mayor actividad militar.

Aunque es poco probable que la salida de EE. UU. de la OTAN obtenga el respaldo del Congreso, obligaría a Europa a incrementar rápidamente el gasto en defensa y a reorientar de forma decidida las adquisiciones hacia plataformas nacionales en lugar de importaciones estadounidenses.

La tesis de inversión parece estar tomando forma en tiempo real, empujando a Europa hacia la autosuficiencia estratégica antes de que haya desarrollado plenamente los acuerdos o la arquitectura necesarios.

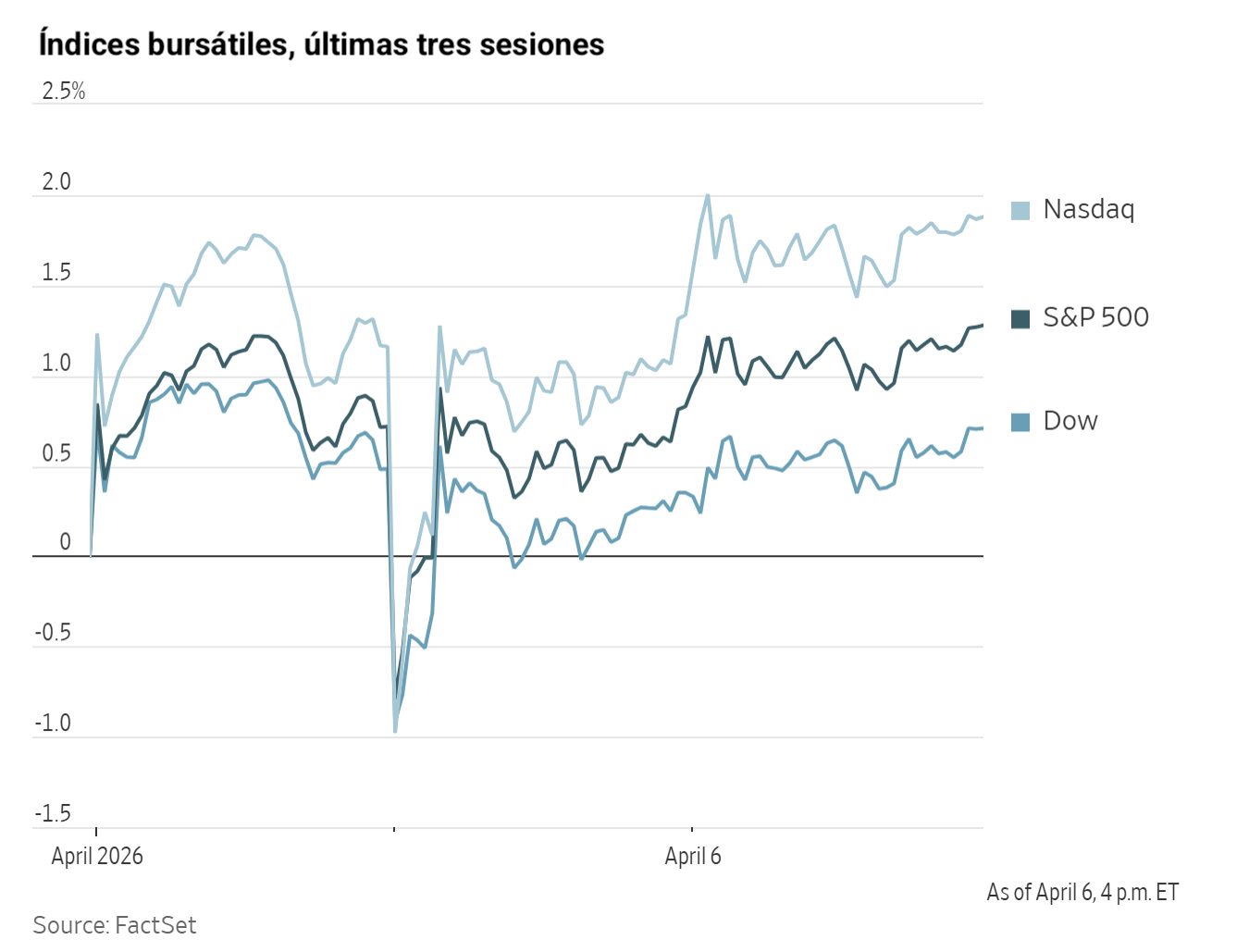

Índices bursátiles estadounidenses

El Dow Jones Industrial Average +0,36 %

El Nasdaq 100 +0,61 %

El S&P 500 +0,44 %, con 8 de los 11 sectores del S&P 500 al alza

El lunes, la renta variable estadounidense siguió recuperándose, mientras los inversores aguardaban más detalles sobre la posibilidad de un alto el fuego o si la escalada era el escenario más probable.

Durante el largo fin de semana de Semana Santa, la Administración Trump abogó por un posible alto el fuego de 45 días con Irán, mientras el presidente de EE. UU. mantuvo un tono de escalada en las redes sociales. Trump declaró que EE. UU. atacaría infraestructuras civiles en Irán si no se alcanzaba un acuerdo para reabrir el estrecho de Ormuz antes del martes por la noche.

El Dow Jones Industrial Average subió un +0,36 %, o 165,21 puntos, el lunes. El Nasdaq Composite avanzó un +0,54 % y el S&P 500 subió un +0,44 %, con ambos índices registrando su mejor rendimiento en cuatro días desde el pasado mes de mayo.

En cuanto a noticias corporativas, Oracle ha nombrado a Hilary Maxson, anteriormente directiva en Schneider Electric, como su nueva directora financiera. Se espera que el liderazgo de Maxson guíe a la compañía a través de ambiciosas iniciativas de expansión de centros de datos y para hacer frente a los retos de liquidez asociados.

Neurocrine Biosciences ha llegado a un acuerdo para adquirir Soleno Therapeutics por 2.900 millones de dólares. Esta adquisición estratégica proporcionará a Neurocrine acceso a un tratamiento para un trastorno poco frecuente caracterizado por un hambre incontrolable en los pacientes.

Madison Air Solutions se prepara para captar hasta 2.230 millones de dólares a través de su OPV, lo que podría convertirse en la mayor salida a bolsa de una empresa industrial en EE. UU. en casi treinta años.

Sector con mejores resultados del S&P 500

Energía +0,77 %, donde APA +2,33 %, Exxon Mobil +1,67 % y EQT +1,17 %

Sector con peores resultados del S&P 500

Servicios públicos -0,42 %, donde NRG Energy -1,89 %, Sempra -1,20 % y Public Service Enterprise -0,94 %

Empresas de gran capitalización

Alphabet +1,09 %, Amazon +1,44 %, Apple +1,15 %, Meta Platforms -0,25 %, Microsoft -0,16 %, Nvidia +0,14 % y Tesla -2,15 %

Tecnologías de la información

Mejor rendimiento: VeriSign +5,64 %

Peor rendimiento: Super Micro Computer -5,04 %

Materiales y minería

Mejor rendimiento: Smurfit Westrock +2,09 %

Peor rendimiento: FMC -3,04 %

Índices bursátiles europeos

El CAC 40 -0,24 %

El DAX -0,56 %

El FTSE 100 +0,69 %

Materias primas

El oro al contado -0,60 % hasta situarse en 4.647,39 $ la onza

La plata al contado -0,27 % hasta situarse en 72,79 $ la onza

El West Texas Intermediate +0,49 % hasta situarse en 112,61 $ el barril

El crudo Brent +0,58 % hasta situarse en 109,69 $ el barril

Los precios del oro cayeron el lunes, ya que los inversores actuaron con cautela a la espera de nuevos acontecimientos en torno al conflicto en curso entre EE. UU. e Irán y al inminente plazo para la reapertura del estrecho de Ormuz.

El oro al contado cayó un -0,60 %, hasta situarse en 4.647,39 $ por onza.

La plata al contado también retrocedió, cayendo un -0,27 % hasta los 72,79 $ por onza.

Por su parte, los precios del petróleo repuntaron el lunes en una sesión marcada por la volatilidad, impulsados por la intensificación de las tensiones entre EE. UU. e Irán, aunque las negociaciones indirectas entre ambos países aportaron cierto optimismo sobre una posible desescalada.

Los futuros del crudo Brent subieron hasta los 109,69 $ por barril, un incremento de 0,63 $, o un +0,58 %. Los futuros del WTI estadounidense cerraron en 112,61 $, con una subida de 0,55 $, o un +0,49 %.

EE. UU. e Irán recibieron un marco propuesto por Pakistán orientado a poner fin a las hostilidades; sin embargo, Irán rechazó la propuesta de reapertura inmediata del estrecho, tras la advertencia del presidente de EE. UU. de graves consecuencias si no se alcanzaba un acuerdo antes del final del martes.

El estrecho de Ormuz sigue estando en gran medida cerrado a causa de los ataques iraníes a la navegación, que se iniciaron tras las operaciones lideradas por EE. UU. e Israel el 28 de febrero.

No obstante, los datos de tráfico marítimo indican que algunos buques, entre ellos un petrolero de bandera omaní, un portacontenedores de propiedad francesa y un gasero de propiedad japonesa, han transitado por el estrecho desde el jueves, lo que refleja la política selectiva de Irán de permitir el paso a buques de naciones que considera amigas.

Irán ha informado de que ha formulado sus posiciones y exigencias en respuesta a las recientes propuestas de alto el fuego transmitidas a través de intermediarios.

Irán ha lanzado un ataque contra una refinería de Baréin con una capacidad de 400.000 barriles diarios (bd), provocando un incendio de grandes proporciones. Los misiles también han impactado en el puerto emiratí de Khor Fakkan.

Los ataques con drones han afectado a instalaciones de Kuwait Petroleum, provocando incendios en varios puntos.

Las interrupciones en el suministro de petróleo de Oriente Próximo han llevado a las refinerías a buscar fuentes alternativas de crudo, en particular cargamentos físicos procedentes de EE. UU. y del mar del Norte británico. Las primas al contado del WTI estadounidense se han disparado hasta máximos históricos, ya que las refinerías asiáticas y europeas compiten por el suministro.

Los refinadores indios también han aplazado los paros de mantenimiento programados para contribuir a satisfacer el aumento de la demanda interna de combustible.

El domingo, la OPEC+ acordó un modesto incremento de producción de 206.000 barriles diarios para mayo.

Arabia Saudí elevó el precio oficial de venta del crudo Arab Light de mayo para Asia hasta una prima récord de 19,50 $ por barril sobre la media Omán/Dubái, lo que representa un aumento de 17 $ respecto al mes anterior, según Aramco.

Las recientes interrupciones del suministro de petróleo ruso, causadas por ataques ucranianos con drones contra terminales de exportación en el mar Báltico, han afectado a las operaciones. Según informan los medios de comunicación, la terminal de Ust-Luga reanudó la carga el sábado tras varios días de interrupciones.

Nota: los datos corresponden al 6 de abril de 2026 a las 16.00 EDT

Divisas

El EUR +0,03 % hasta situarse en 1,1543 $

La GBP +0,13 % hasta situarse en 1,3235 $

El bitcoin +3,83 % hasta situarse en 69.512,19 $

El ethereum +3,92 % hasta situarse en 2.139,21 $

El lunes, el dólar estadounidense se mantuvo estable, mientras que el yen japonés se situó cerca del umbral crítico de 160 yenes por dólar, a medida que los inversores evaluaban la intensificación del conflicto con Irán. Los participantes del mercado prestaron especial atención al último plazo fijado por el presidente de EE. UU. en relación con la reapertura del estrecho de Ormuz.

El euro se apreció un +0,03 % hasta 1,1543 $ y la libra esterlina subió un +0,13 % hasta 1,3235 $. El índice del dólar cayó un -0,05 % hasta 99,98. Las condiciones de negociación estuvieron marcadas por una liquidez limitada, dado que muchos mercados asiáticos y europeos permanecieron cerrados el lunes.

El yen japonés cayó un -0,06 % hasta los 159,60 yenes por dólar estadounidense, aproximándose al mínimo de 21 meses registrado la semana pasada. Los operadores siguen vigilando una posible intervención de las autoridades japonesas, tras las firmes advertencias emitidas por los funcionarios en los últimos días.

El viernes, el ministro de Finanzas, Satsuki Katayama, advirtió a los operadores de divisas que el Gobierno japonés está dispuesto a actuar contra la actividad especulativa en los mercados de divisas, señalando que la volatilidad ha aumentado de forma sustancial.

A pesar de estas advertencias, persiste el escepticismo sobre la eficacia de cualquier intervención, en particular dado que la inestabilidad geopolítica en Oriente Próximo sigue impulsando una fuerte demanda del dólar estadounidense como activo refugio. Desde el inicio del conflicto, el yen ha caído un -2,27 % frente al dólar estadounidense.

Además, los operadores especulativos han incrementado sus posiciones cortas en el yen. Los datos semanales más recientes indican que las posiciones cortas han alcanzado los 5.700 millones de dólares, su nivel más alto desde julio de 2024, cuando Japón intervino anteriormente en los mercados de divisas.

Renta fija

El bono estadounidense a 10 años +2,4 pb hasta alcanzar el 4,344 %

Los mercados del Reino Unido y Europa permanecieron cerrados por la festividad de Semana Santa

El lunes, los títulos del Tesoro estadounidense registraron modestas ganancias, mientras los inversores navegaban en un entorno marcado por un optimismo cauteloso, a raíz de los informes sobre un posible alto el fuego en Oriente Próximo. Al mismo tiempo, persistía la inquietud ante la advertencia del presidente Donald Trump de intensificar la acción militar contra Irán si el estratégico estrecho de Ormuz continuaba cerrado.

La actividad negociadora fue moderada, con volúmenes reducidos dado que varios mercados europeos y asiáticos permanecieron cerrados por la festividad de Semana Santa.

Durante la sesión de la tarde, el rendimiento del bono del Tesoro a 10 años subió +2,4 pb hasta el 4,344 %.

En el extremo más corto de la curva de rendimientos, el rendimiento del bono del Tesoro a dos años, que está estrechamente vinculado a las expectativas sobre la política de tipos de interés, subió +3,1 pb hasta el 3,864 %.

El rendimiento de los bonos del Tesoro a 30 años cayó -2,8 pb, hasta situarse en el 4,890 %.

La curva de rendimientos experimentó un aplanamiento bajista, ya que el diferencial entre los rendimientos de los bonos a dos y diez años se estrechó hasta los 48,0 pb frente a los 48,7 pb registrados el jueves por la tarde.

Un sólido informe de empleo en EE. UU. correspondiente a marzo, publicado el pasado viernes, reforzó aún más las expectativas del mercado de que la Fed mantendrá los tipos de interés en sus niveles actuales durante un período prolongado.

Los participantes del mercado también siguen de cerca esta semana los indicadores económicos, entre ellos la publicación de las actas de la reunión de política monetaria del FOMC de marzo el miércoles, los datos del gasto en consumo personal (PCE, por sus siglas en inglés) de EE. UU. el jueves y el índice de precios al consumo (IPC) el viernes.

Según la herramienta FedWatch de CME Group, los operadores de futuros de fondos federales están descontando 0,5 pb de recortes de tipos en 2026, frente a los 2,8 pb de subidas de tipos descontados hace una semana. Los operadores de futuros de fondos federales están descontando ahora una probabilidad del 1,6 % de que se produzca una subida de tipos de 25 pb en la reunión del FOMC del 29 de abril, frente al 2,1 % de la semana anterior.

Nota: los datos corresponden al 6 de abril de 2026 a las 16.00 EDT

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Creado por profesionales. Para profesionales.