¿Quién controlará el estrecho de Ormuz?

Qué debemos observar hoy

Empresas que presentan sus informes de resultados hoy martes, 14 de abril: BlackRock, Citigroup, Johnson & Johnson, JPMorgan Chase & Co. y Wells Fargo & Co.

Datos clave que moverán los mercados hoy

UE: Índice armonizado de precios al consumo de España y discursos del economista jefe del BCE, Philip Lane, del miembro del Comité Ejecutivo del BCE, Piero Cipollone, y de la presidenta del BCE, Christine Lagarde

Reino Unido: Ventas minoristas comparables del BRC (British Retail Consortium) y discursos de los miembros externos del Banco de Inglaterra Catherine Mann y Megan Greene, y del gobernador del BoE, Andrew Bailey

EE. UU.: Variación media de 4 semanas del empleo de ADP, IPP y discursos del presidente de la Fed de Chicago, Austan Goolsbee, del gobernador de la Fed, Michael Barr, de la presidenta de la Fed de Boston, Susan Collins, y de la presidenta de la Fed de Filadelfia, Anna Paulson

Global: Reuniones de primavera del FMI y el Banco Mundial

Actualizaciones macroeconómicas mundiales

¿Acuerdo o no? A pesar del fracaso de las negociaciones del fin de semana y de la implantación del bloqueo estadounidense en el estrecho de Ormuz, los contactos entre Washington y Teherán continúan, según fuentes cercanas a las conversaciones.

De acuerdo con Axios, el diálogo entre EE. UU. e Irán mantiene su avance con ambas partes activamente implicadas. Informaciones sin confirmar de medios israelíes apuntan a que el presidente Trump busca impulsar una nueva ronda de negociaciones antes de cualquier posible escalada.

Estos avances se producen tras las conversaciones del fin de semana, que concluyeron el domingo sin un acuerdo de alto el fuego permanente. Irán ha declarado que solo reabrirá el estrecho de Ormuz en el marco de un acuerdo de paz global y ha rechazado la exigencia del presidente Trump de renunciar a su uranio enriquecido. En respuesta, Trump ordenó el bloqueo del estrecho y, según informaciones, estudia nuevas acciones militares contra Irán.

Durante las negociaciones del fin de semana, EE. UU. propuso una moratoria de 20 años sobre el enriquecimiento de uranio, mientras Irán respondió con un plazo notablemente inferior, de un solo dígito. Los mediadores de Pakistán, Egipto y Turquía trabajan para acercar posturas y lograr un acuerdo antes del plazo del alto el fuego del 21 de abril, tal y como ha informado Axios.

El bloqueo estadounidense de las exportaciones de petróleo iraní se ha identificado como un nuevo riesgo para los mercados energéticos mundiales. Los analistas señalan que Irán ha mantenido unas exportaciones de aproximadamente 2 millones de barriles diarios durante el conflicto, pero un bloqueo total detendría estos flujos y restringiría aún más el suministro mundial.

El conflicto supone un impulso a corto plazo para el petrodólar. Según un artículo de opinión publicado en The Wall Street Journal por la reconocida experta en China y fundadora de Enodo Economics, Diana Choyleva, el reposicionamiento militar de EE. UU. en el Golfo contrarresta el desafío estructural y paciente de China a la supremacía del dólar en el mercado del petróleo, reforzando el acuerdo fundamental de los años 70 por el que el crudo del Golfo se cotiza en dólares, respaldado por la proyección de fuerza estadounidense. Un resultado favorable para EE. UU. frenaría la plataforma mBridge de Pekín y los canales de liquidación en yuanes que han ido erosionando discretamente esa arquitectura durante años.

Sin embargo, las presiones estructurales sobre el dólar no han desaparecido. Los bancos centrales mantienen ahora más oro que bonos del Tesoro de EE. UU. en sus reservas, algo inédito desde mediados de los 90, tras comprar más de 1.000 toneladas anuales desde 2022. Se ha producido una diversificación deliberada y alejada de los activos en dólares, impulsada por el riesgo de sanciones y las preocupaciones sobre la desdolarización.

Además, la deuda federal de EE. UU. ha superado los 38 billones de dólares, con unos costes de intereses que ya superan el gasto en defensa, lo que plantea interrogantes sobre su sostenibilidad a largo plazo. Así, aunque la fuerza militar puede retrasar la erosión estructural, no puede resolver la aritmética fiscal que pone cada vez más a prueba el estatus de reserva del dólar.

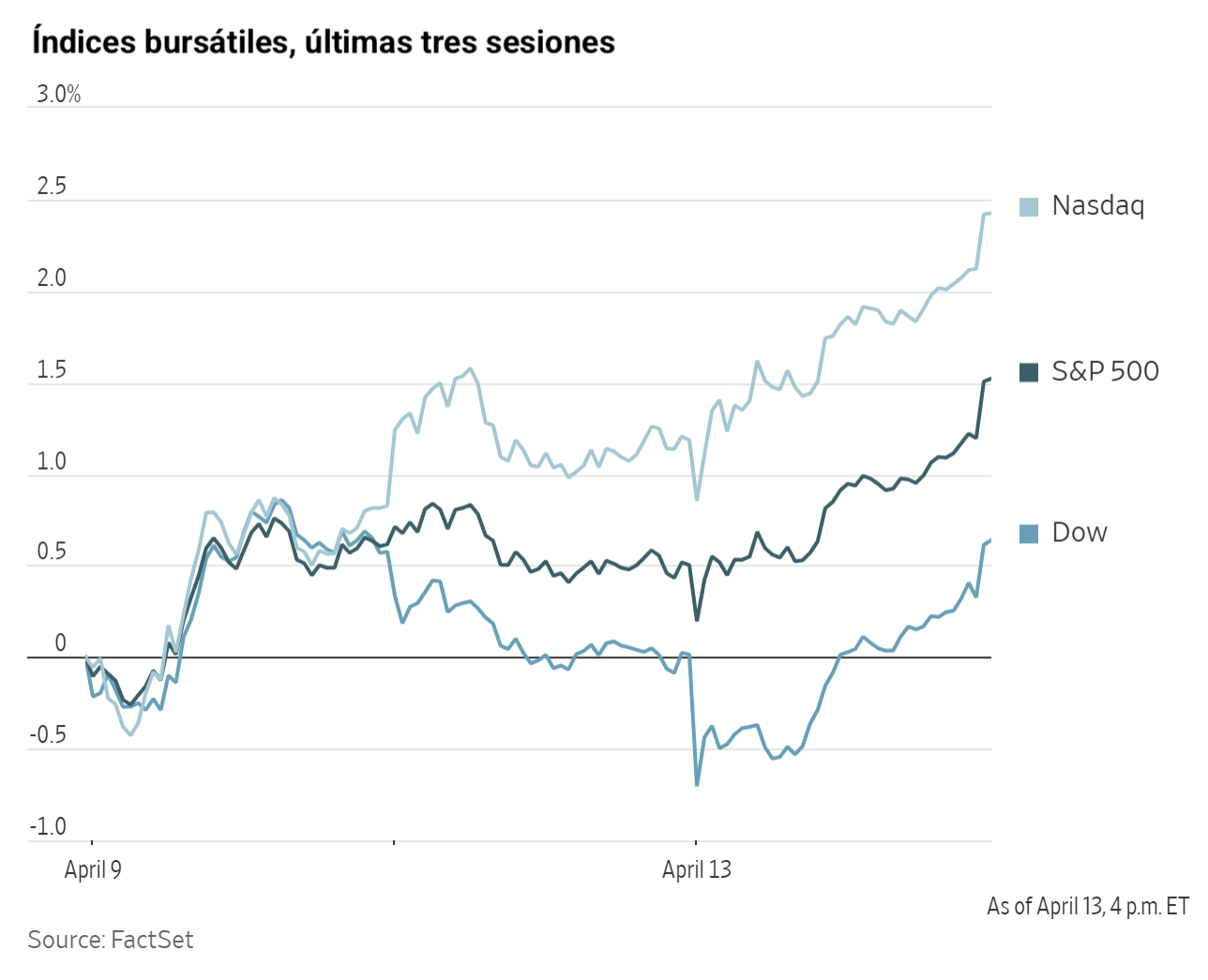

Índices bursátiles estadounidenses

El Dow Jones Industrial Average +0,63 %

El Nasdaq 100 +1,06 %

El S&P 500 +1,02 %, con 9 de los 11 sectores del S&P 500 al alza

Los mercados estadounidenses cerraron al alza el lunes después de que Trump declarara que Irán quiere llegar a un acuerdo, aunque aclaró que no aceptará ninguno que permita a Teherán poseer armas nucleares.

Al cierre del lunes, el S&P 500 había recuperado todas las pérdidas acumuladas desde el inicio de la guerra con Irán, cerrando un 0,1 % por encima de su nivel del 27 de febrero. El S&P 500 subió un +1,02 % hasta 6.886,24 puntos, el Dow Jones Industrial Average un +0,63 % hasta 48.218,25 y el Nasdaq Composite Index un +1,23 % hasta los 23.183,74 puntos.

En cuanto a noticias corporativas, Somnigroup International ha acordado la compra de la empresa de ropa de cama Leggett & Platt en una operación íntegramente en acciones valorada en torno a 2.500 millones de dólares.

El lunes, Baker Hughes anunció la venta de su filial Waygate Technologies a la sueca Hexagon por aproximadamente 1.450 millones de dólares en efectivo, en el marco de su estrategia de desinversión en activos no estratégicos a medida que reorienta su negocio hacia actividades distintas de los servicios tradicionales para yacimientos petrolíferos.

Sector con mejores resultados del S&P 500

Financiero +1,73 %, donde KKR & Co +7,59 %, Fidelity National Information Services +7,06 % y FactSet Research Systems +7,00 %

Sector con peores resultados del S&P 500

Servicios públicos -1,19 %, donde Edison International -4,40 %, PG&E -4,32 % y Sempra -2,62 %

Empresas de gran capitalización

Alphabet +1,07 %, Amazon +0,63 %, Apple -0,49 %, Meta Platforms +0,74 %, Microsoft +3,64 %, Nvidia +0,30 % y Tesla +0,98 %

Tecnologías de la información

Mejor rendimiento: Oracle +12,69 %

Peor rendimiento: First Solar -1,53 %

Materiales y minería

Mejor rendimiento: Celanese +8,06 %

Peor rendimiento: Newmont -3,64 %

Informes de resultados empresariales

Publicados el lunes, 13 de abril

Los ingresos trimestrales de Goldman Sachs han crecido un +19 % hasta los 17.230 millones de dólares, frente a los 16.970 millones estimados

Los beneficios por acción se han situado en 17,55 $, frente a los 16,49 $ estimados

David Solomon, presidente y director ejecutivo de Goldman Sachs, ha declarado: "Goldman Sachs ha registrado un rendimiento muy sólido para nuestros accionistas este trimestre, incluso en un entorno de mayor volatilidad en los mercados. Nuestros clientes siguen confiando en nosotros para obtener ejecución y análisis de alta calidad en un contexto de incertidumbre generalizada, y mantenemos la confianza en el posicionamiento de nuestros negocios. El panorama geopolítico sigue siendo muy complejo, por lo que una gestión del riesgo disciplinada debe seguir siendo el eje central de nuestra forma de operar". - ver informe

Índices bursátiles europeos

El CAC 40 -0,29 %

El DAX -0,26 %

El FTSE 100 -0,17 %

Materias primas

El oro al contado -0,15 % hasta situarse en 4.740,57 $ la onza

La plata al contado -0,40 % hasta situarse en 75,58 $ la onza

El West Texas Intermediate +1,62 % hasta situarse en 97,18 $ el barril

El crudo Brent +3,86 % hasta situarse en 98,09 $ el barril

Los precios del oro registraron un leve retroceso el lunes, prolongando las pérdidas del viernes.

El oro al contado cedió un -0,15 % hasta situarse en 4.740,57 $ la onza, a pesar de que el índice del dólar cayó un -0,33 % hasta 98,37.

La plata al contado bajó un -0,40 % hasta situarse en 75,58 $ la onza.

Los precios del petróleo, por su parte, avanzaron durante la sesión del lunes, impulsados por la implantación del bloqueo militar estadounidense en el estrecho de Ormuz, que intensificó los temores a interrupciones en el suministro.

Los futuros del crudo Brent subieron 3,65 $, o un +3,86 %, hasta situarse en 98,09 $ por barril, mientras que el WTI estadounidense ganó 1,55 $, o un +1,62 %, hasta alcanzar los 97,18 $ por barril.

Después de tocar máximos de sesión, los índices de referencia del crudo moderaron su avance después de que el presidente de EE. UU. afirmara que Irán había contactado con funcionarios estadounidenses en busca de un acuerdo. Esta noticia frenó el fuerte rally nocturno, durante el cual el WTI había llegado a dispararse más de un ocho por ciento en la negociación previa a la apertura del mercado. El rally había sido alimentado por el compromiso de Washington de imponer un bloqueo naval integral en el estrecho de Ormuz y su advertencia de represalias en caso de resistencia iraní, todo ello tras el fracaso de las negociaciones de paz del fin de semana.

En respuesta, Irán amenazó con atacar los puertos de las naciones ribereñas del Golfo, tras el colapso de las conversaciones diplomáticas en Islamabad destinadas a resolver la crisis.

En la conferencia ARDA celebrada en Ciudad del Cabo, Vitol, el mayor operador mundial de petróleo, señaló que el conflicto entre EE. UU., Israel e Irán ha recortado la capacidad global de refino en más de 5 millones de barriles diarios (b/d). De ese total, cerca de 3 millones de b/d están fuera de servicio en el Golfo de Oriente Próximo, mientras que entre 2 y 3 millones de b/d adicionales permanecen paralizados fuera de la región, en gran medida por la reducción del suministro de crudo procedente de esta zona. Asia-Pacífico es la región más perjudicada en términos de capacidad de procesamiento.

En el mercado físico del petróleo, los petroleros del Golfo han intentado reanudar el tránsito por el estrecho de Ormuz navegando cerca de la costa iraní, mientras que los superpetroleros que transportan crudo iraní han fondeado frente a puertos indios, en lo que supone las primeras llegadas de este tipo en casi siete años. Según la firma de análisis de datos y comercio Kpler, varios petroleros vacíos con rumbo al Golfo Pérsico invirtieron su curso durante la noche y esta mañana, optando por evitar completamente el estrecho. Bloomberg ha informado de que los envíos de crudo de Arabia Saudí a China se prevé que caigan aproximadamente a la mitad el mes que viene como consecuencia directa de la interrupción en el estrecho de Ormuz.

De acuerdo con el Informe mensual del mercado del petróleo (MOMR, por sus siglas en inglés) de abril de la OPEP, la organización redujo su previsión de demanda mundial de petróleo para el segundo trimestre de 2026 en 500.000 b/d, hasta los 105,07 millones de b/d, citando el impacto del conflicto con Irán. La revisión a la baja afectó tanto a las regiones de la OCDE como a las no pertenecientes a ella, mientras que las estimaciones de crecimiento de la demanda para el conjunto de los años 2026 y 2027 se mantuvieron sin cambios. La producción de la OPEP+ cayó de forma pronunciada en marzo hasta los 35,06 millones de b/d, tras la reducción del suministro por parte de los productores de Oriente Próximo.

La producción de crudo ruso se mantuvo prácticamente estable en marzo, en 9,167 millones de b/d, frente a los 9,164 millones de b/d revisados a la baja de febrero. Esto puso fin a tres meses consecutivos de descensos, en un contexto en el que los ataques ucranianos a la infraestructura petrolífera siguieron perturbando las exportaciones marítimas y el procesamiento de crudo. La cifra, que excluye el condensado, se sitúa 407.000 b/d por debajo de la cuota OPEP+ de Rusia para marzo.

El director ejecutivo de la Agencia Internacional de la Energía (AIE), Fatih Birol, declaró que la agencia está dispuesta a recurrir de nuevo a las reservas mundiales de petróleo si fuera necesario, aunque expresó su esperanza de poder evitar una segunda liberación. Esto se produce tras la liberación coordinada récord del mes pasado de 400 millones de barriles, incluidos 172 millones de barriles de la Reserva Estratégica de Petróleo (SPR, por sus siglas en inglés) de EE. UU.

Nota: los datos corresponden al 13 de abril de 2026 a las 16.00 EDT

Divisas

El EUR +0,31 % para situarse en 1,1755 $

La GBP +0,29 % para situarse en 1,3497 $

El bitcoin +0,01 % para situarse en 73.218,35 $

El ethereum -0,18 % para situarse en 2.251,33 $

El lunes, el dólar prolongó su caída por sexta sesión consecutiva, mientras los mercados financieros sopesaban los riesgos del bloqueo estadounidense al transporte marítimo iraní en el estrecho de Ormuz frente a las posibilidades de una resolución diplomática entre Washington y Teherán.

El índice del dólar cayó un -0,33 % el lunes, hasta situarse en 98,37, su nivel más bajo desde el 2 de marzo.

El euro se apreció un +0,31 % hasta 1,1755 $, tras la ganancia del +1,77 % de la semana pasada. La libra esterlina avanzó de forma similar un +0,29 % hasta 1,3497 $, después de registrar una subida del +2,04 % la semana pasada, su mejor rendimiento semanal desde marzo de 2025. En contraste, la libra apenas varió frente al euro, negociándose en torno a los 87,02 peniques.

Los futuros de los mercados monetarios apuntan ahora a casi dos subidas de tipos de un cuarto de punto por parte del BoE en 2026. Antes del estallido del conflicto con Irán, los inversores preveían dos recortes de tipos a lo largo del año.

El yen retrocedió de forma marginal un -0,03 % hasta los 159,34 yenes por dólar. La divisa japonesa sigue siendo vulnerable a presiones vendedoras ante la creciente preocupación de que la balanza comercial de Japón pueda deteriorarse ante el riesgo persistente de precios elevados del crudo.

Además, la probabilidad de una subida de tipos este mes por parte del BoJ, que anteriormente se consideraba elevada, ha disminuido a medida que el menor optimismo sobre una resolución del conflicto con Irán sigue alimentando la volatilidad en los mercados y deteriorando las perspectivas económicas. Los swaps de tipos de interés del lunes reflejaban una probabilidad del 40 % de una subida de tipos del BoJ este mes, frente al 57 % del viernes, según datos de Tokyo Tanshi.

Renta fija

El bono estadounidense a 10 años -4,7 pb hasta alcanzar el 4,293 %

El bono alemán a 10 años +3,8 pb hasta alcanzar el 3,099 %

El gilt británico a 10 años +4,3 pb hasta alcanzar el 4,817 %

Los bonos del Tesoro de EE. UU. subieron a lo largo de toda la curva el lunes en medio de una negociación volátil, recuperándose de las pérdidas iniciales. Los participantes del mercado mostraron en gran medida indiferencia ante la renovación de las tensiones en Oriente Próximo tras el bloqueo estadounidense del estrecho de Ormuz.

El bloqueo se implantó después de que las negociaciones de alto el fuego entre Washington y Teherán fracasaran durante el fin de semana. En represalia, Irán amenazó con lanzar ataques contra puertos de los estados del Golfo vecinos.

En un primer momento, los rendimientos del Tesoro repuntaron en paralelo a los precios del petróleo, aunque ese impulso se fue desvaneciendo con el paso de las horas. Los movimientos en el mercado de bonos fueron limitados, y los analistas apuntaron a un cierto cansancio del mercado ante el flujo constante de titulares.

Durante la negociación de la tarde, el rendimiento del bono del Tesoro a 10 años descendió -4,7 pb hasta alcanzar el 4,293 %, mientras que el rendimiento a 30 años cayó -1,8 pb hasta el 4,899 %.

En el extremo corto de la curva, el rendimiento del bono del Tesoro a dos años, que está estrechamente vinculado a las expectativas sobre el tipo de los fondos de la Fed, también bajó, cediendo -2,7 pb hasta alcanzar el 3,783 %.

Según la herramienta FedWatch de CME Group, los operadores de futuros de fondos de la Fed descuentan ahora 8,6 pb de recortes de tipos en 2026, por encima de los 0,2 pb descontados hace una semana. Asimismo, asignan una probabilidad del 0,5 % a una subida de tipos de 25 pb en la reunión del FOMC del 29 de abril, frente al 1,0 % de la semana anterior.

El lunes, los rendimientos de la deuda soberana de la eurozona repuntaron después de que EE. UU. e Irán no lograran alcanzar un acuerdo de alto el fuego durante el fin de semana, lo que llevó a los inversores a aumentar sus expectativas de subidas de tipos por parte del BCE en 2026.

Los mercados monetarios reflejaron una mayor probabilidad de una subida de tipos de 25 pb en abril, que pasó al 44 % desde el 25 % registrado al cierre del viernes. El tipo de la facilidad de depósito del BCE se sitúa actualmente en el 2,0 %.

Los operadores prevén ahora que la facilidad de depósito del BCE se sitúe en torno al 2,68 % a finales de año, lo que sugiere dos subidas de tipos y una probabilidad del 70 % de una tercera, frente al 2,60 % registrado al cierre del viernes anterior.

Los rendimientos de los bonos alemanes a dos años, sensibles a las expectativas sobre los tipos del BCE, subieron +3,9 pb hasta alcanzar el 2,648 %.

El rendimiento del bono soberano alemán a 10 años avanzó +3,8 pb hasta el 3,099 %, acercándose al máximo de finales de marzo del 3,130 %, que fue el nivel más alto desde junio de 2011.

Boris Vujcic, futuro vicepresidente del BCE, declaró el lunes que los precios de la energía actuales siguen estando en línea con el escenario base del banco central y no deberían tener un impacto significativo en la inflación ni en el crecimiento, de acuerdo con la televisión regional N1.

El vicepresidente del BCE, Luis de Guindos, subrayó que cualquier futura subida de tipos dependerá de hasta qué punto el encarecimiento del crudo y de determinados productos químicos derivados del conflicto repercuta en la evolución general de los precios.

Los rendimientos del BTP italiano a 10 años subieron +5,6 pb hasta alcanzar el 3,886 %. El diferencial de rendimiento entre los BTP italianos y los Bunds alemanes se situó en 78,7 pb.

El diferencial de los OAT franceses a 10 años se situó en 65,1 pb, con el rendimiento a 10 años avanzando 5,2 pb hasta el 3,750 %. Fitch reafirmó el viernes la calificación A+ de Francia, con perspectiva estable.

Nota: los datos corresponden al 13 de abril de 2026 a las 16.00 EDT

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Artículos relacionados

- Earnings Scoreboard - When trading replaces rates: Q1 begins

Marcador de resultados14 abr 2026

Marcador de resultados14 abr 2026 - ¿Arrancarán las entidades financieras la temporada de resultados con una nota positiva?

Diario13 abr 2026

Diario13 abr 2026 - ¿Confirmará el IPC los temores de estanflación?

Diario10 abr 2026

Diario10 abr 2026 - ¿Podrá el alto el fuego calmar realmente las aguas?

Semanalmente9 abr 2026

Semanalmente9 abr 2026

Creado por profesionales. Para profesionales.